��ˮ�aǰ�ء�ͨ�^�c���BֳƷ�N����Ҫ�Bֳ�^���Ј������������I���������A����Ҫ�BֳƷ�N2012�������Ј��N�����˴��w�yӋ���Թ�������

����

������/�D��ˮ�aǰ�ء����� �Ɩ|�| �֕Ա� �����

����

�����V��

����

�����_���~�ϣ�15-17�f��

����

�������K�~�ϣ��s5�f��

����

��������

����

�����_���~�ϣ�35�f��

����

�������K�~�ϣ�2.5�f��

����

�������ϣ�3�f��

����

�����V�|

����

�����_���~�ϣ�80�f��

����

�������~�ϣ�110�f��

����

�������d�����������F�r�ϣ�90�f��

����

�������|�~�ϣ�10�f��

����

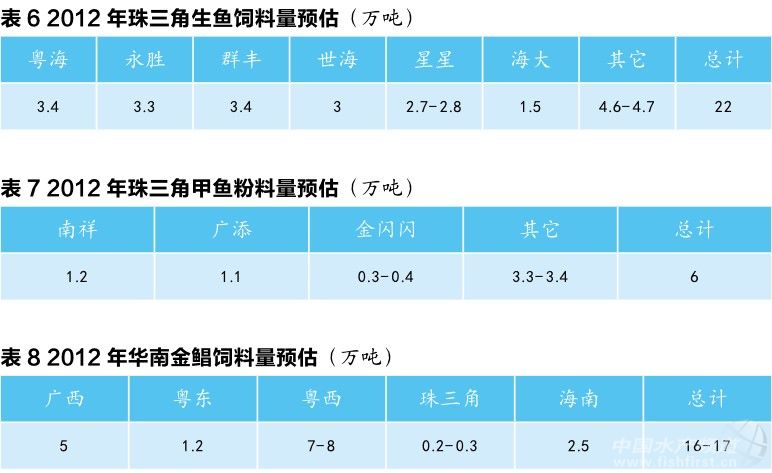

�������~�ϣ�22�f��

����

�������K�~�ϣ�8.4-9.5�f��

����

�����S��~�ϣ�5-6�f��

����

�������~�ϣ��s6�f��

����

����2012�꣬����ИI���R������}��ԭ�σr���߄ݵIJ������ԡ�����һЩ�������I�ڃȣ�2012����r���~�۵�ԭ�ϵĺ���Ҳ�ֿ����������S���̓rԭ�ώ������ĺ����aԭ���σr�������������ИI���R�ijɱ�������u�����֛]�в�ُ���ݵ���I���F̝�p�ľ��档

����

�����c�ɱ����������������ǣ��A������ˮ�a�Bֳ�Ј���Ʒ�~�����ձ���»�څ�ݣ�һ����o�����I�q�r�ܴ�����퉺������һ����Ҳ��ʹһЩ�Bֳ���p������ϵ�Ͷι�����Խ����Bֳ�ɱ������ڲ����Bֳ���g����Ͷ�ϣ����Ч���������猍��ӳ��һЩ������2012������˾Ʒ�|Ʒ�Ƶ���Iδ��ȡ���A�ڵ�Ч�����c2011����ȣ�2012����ϱ��ձ�ƫ�ߡ�

����

�������⣬�µġ���Ϻ�������ӄ�����l������2012��5���_ʼ��ʽ��ʩ���Լ������r�I��������������a��I�S�ɗl�����͡������������ӄ����a��I�S�ɗl����������ϼ�������ӄ���I���Mһ����������a���������Ҫ������ИI�T������������������ИI���ϡ�

����

�������2012���ͬ�r������ͨ�^�c���BֳƷ�N����Ҫ�Bֳ�^���Ј������������I���������A����Ҫ�BֳƷ�N2012�������Ј��N�����˴��w�yӋ���Թ�������

����

�����_���~��

����2012���A���_���~�ϼs132�f�������ЏV�|�Ј�80�f�����V���Ј�15-17�f���������Ј�35�f������������Ј��������c�ǣ�8�·�֮ǰС̖�ϘO���N���������ϰ�������N��Ҋ�q���°���ή�ң�ͬ������Ј������Ȼ�෴��

����

�����V�|�Ј���2012��V�|�_���~���A��80�f�������к���s��24�f����ͨ��11�f�����ҡ��Ի����Ј�������Ŀǰ�_���~��ˮ�Ϟ�3650-3750Ԫ/�����ϱ�1.6-1.7�����Ϟ�4200-4400Ԫ/�����ϱ�1.3���ҡ�

����

���������Ј��������_���~�Bֳ�������IJ�������һ����ռȫ�u�Bֳ������70%���ҡ�2012�꺣���_���~���A��35�f��������ͨ��8.2�f����ԣ̩�ӽ�7�f������ϣ���s5�f�����yһ3�f�������d2.5�f����

����

����Ŀǰ�������_���~��ˮ�Ϟ�3800-4300Ԫ/����2012�������BֳЧ���������룬������I������80�����B52-56���~��ˮƽ��������I��45-50��/80��_���~��ˮ�Ϟ�4200-4500Ԫ/����Ʒ�|�^�õ��ϱȞ�1.1-1.2��������1.3-1.5��

����

�����V���Ј���2012��V���_���~���A��15-17�f���������Ϟ��������а���6�f������ͨ���s2�f����Ŀǰ�����Ϟ�4200-4300Ԫ/�����ϱ�1.4-1.5���w���Ϟ�3450-3500Ԫ/�����ϱ�1.6-1.7��

����

�����������r��

����

����

2012��ȫ���r�Ϯa���s��160�f�����^2011��151�f���Įa���������L�����d�����������Һ�Ӌ�s90�f����ռ�������Ј���ֵ�50%���ϣ����к��d32�f��������30�f��������28�f����Ŀǰ�����r2̖�Ϟ�8000Ԫ/�����ң��ϱ��ձ��_��1.5-1.8���������ߣ��������1.1-1.3���߲��١�

����

����2012�������r���Ј��������c�������ϰ������I���ø��N�I�N�ֶΓ�ռ�Ј����°�����ԭ���ϝq���Bֳ�ɹ��ʵ͵�Ӱ푣��Ա��C������ǰ�������{�����������ڌ��r�Bֳ��r��δ����2011�꣬�ܶ���2012�꿴�õ���I����ؿ�����DZ��^�D�y��

����

�������������Ј����������Bֳ�ɹ��ʵͺ��؏�Ͷ���Ӱ푣������Ј��r�������s�½�20%-25%��2012���A���p��5�f�����ҡ�Ŀǰ���������ǵ��Ј��ʬF�ׂ����c��1���������Bֳ��߀�ǽ��N���Y��朶����^�o����2�����з��ՠI�N�������I��2011��Ļ��A�Ͽ��Y�Bֳģʽ�IJ��㣻3�������I����ʿ��ʾ��2013��F���N���ԕ����ӣ�����δ���B�r���������ڲ������Y����Bֳ�ߡ�

����

�������~��

����

����2012��V�|���~���A��110�f��������ͨ���s25�f��������36�f�������ڲ��~�Bֳģʽ���ӣ������ϏS�ҘO�y�M�������Bֳ�Ј�����ϵ�Ҫ�����׳��F��ij���^���Ј���ϮaƷ�O���Ƴ磬������һ���^���Ј��t��ӳƽƽ����r��

����

��������Ʒ�~�r��Ӱ푣�2012��V�|�Ј������_���~�Bֳ�����D����~�Bֳ�����²��~�BֳҎģ�s��30%�ĝq�������S֮�������ǣ�2012���°�����~������»��������A��2013�������ǵ^���~���B�ܶȕ���30%���ҵ����{���Bֳ�����Ӵ��^�~�����B�~���ܶȡ�

����

�������|��

����

����2012���麣���|�Bֳ��e�s��18000�������ж��T�^��悵ĺ��|�Bֳ��e�s��14000������Ҫ�ֲ����h�����\�����š��|������ꖡ����l�ȵء�

����

����2012���麣��ˮ�~�����ϵ��Ј��������s��14�f�������к��|�����ϵ������s��10�f�����������麣�Ј��ĺ�ˮ�~������8.4�f����������2�f�����ң����ϰl��ꖽ��Ј��Ľ��K�ϣ���2.5�f����������s1.2�f�������ϰl��ꖽ��Ј��Ľ��K�ϣ���1.8-1.9�f����������1.5-1.6�f����Ŀǰ�����|����8200Ԫ/�����ң�6̖�ϣ���ƽ��40���Ͽ��B30���~��

����

�������r��IJ�������Ј������������ƣ�2012����|�Ĵ������Ը߾Ӳ��£��A��2013���ϰ���ĺ��|�r�������^��

����

�����S��~��

����

�����V�|�Ј��S��~�Bֳ��Ҫ�����ڷ�ɽ�Ϻ������ԡ������혵¡�����2011���������Ј��S��~�^�������~�^�࣬�mȻ2012���S��~��Ͷ�ò��࣬�����f�~���ϵĎ����£�2012�������ǵ^�S��~������Щ���L���A����5-6�f�������з�ɽ�Ј��s4�f����혵��Ј�1�f������Ҫ�N�������I��ȫ�d�ӽ�2�f�������������S��~�Bֳ����ʭ�ϣ�������1�f��������7000�����ҡ�Ŀǰ���S��~�Ϟ�7500Ԫ/�����ң�2̖�ϣ������2011�꣬2012���ϱ���Щƫ�ߣ��ձ��1.8-2��Ҳ�в��ٳ��^2��

����

�������~��

����

�����V�|�Ј����~������혵��Ӊ��ȵأ������������Ј����~���A����22�f��������혵��Ј�12�f������ɽ���Ϻ�����������߅�Ј��s10�f������Ҫ�N�������I������3.4�f��������3.3�f����Ⱥ�S3.4�f��������3�f�����ҡ�����2.7-2.8�f��������1.5�f�����ҡ�Ŀǰ���~�Ϟ�8300-8400Ԫ/�����^���~��9-10�·ݳ����~���ϱȞ�1-1.1�������~����וr�����~���ϱȞ�1.1-1.2��

����

����2013��1�����~�r���_ʼ��ů����ُ�r��5.8-6.3Ԫ/����ɱ���5.6Ԫ/�����ң��Bֳ������һ�����������g��Ҳ�ӏ����Bֳ���^�m�������~�Bֳ���е����ġ����ԕ��в����Bֳ���˳��������A��2013�������ǵ^���~�Bֳ������2�����ҵ��»���

����

�������~��

����

�����A�ϵ^�ļ��~�Bֳ��Ҫ�����ڏV�|�������ǵ^����������혵º���ɽ����ܼ���2012�꣬�����ǵ^���~���Ͽ����s6�f��������혵�����s1.2�f�����V��1.1�f�������W�W3000-4000�������M�ڰ��~������Ӱ푣������I�����ܵ��Y��������������2012�겿����I�S���~�ۃr����ϝq����߃r��Ŀǰ�����~����ƽ���r����13500Ԫ/�����ң��D��ϵ����1.5��

����

����2012�꣬�V�|���~Ͷ�������^1�|�����I����ʿ�A�y��2013��혵¼��~��Ͷ�������^�m�����o�p������2012�����A�M���_���M������Ҫ�ã������Bֳ����Ʒ�N���x���Ͽ��ܕ��������]��

����

�������K��

����

�����A���Ј����K����Ҫ�Bֳ�^������V���������ذ������|��ƽ�^��������ꖽ��ȵ��Լ�����ʡ��2012���A���Ј����K�Ϟ�16-17�f�������ЏV���Ј�5�f�����ҡ����|�Ј�1.2�f���������Ј�7-8�f�����������Ј�0.2-0.3�f���������Ј�2.5�f����Ŀǰ�����K�ϼs��8000Ԫ/�����ϱ�2.1-2.5������N�۹����ϣ���������I��0̖��4̖����ץ�ñ��^�o��һ���5̖���_ʼ�d�N������2012����K������ԣ��o�����I�ؿ����С�y�ȡ�

����

��������2013����Bֳ���飬�I���ձ��J����K���B�����Bֳ�ܶȶ��������½���ɢ���Bֳ�p�٣���������ܕ������Bֳ���������Ј��ڶ��ڃȲ�����̫�����ɫ�����Բ��ٽ��K�Bֳ�������]�D�B����Ʒ�N��

����

�������c��β�t��

����

�����V�|�Ј��İ��c��β�t�Bֳ��Ҫ�����������ǵ^�ďV�ݡ�혵º���ˮ�ȅ^��2012��������s��1�f������Ҫ�N�ۏS����ȫ�d��������ͨ��������ȫ�d�s7000����Ŀǰ�����c��β�t�Ϟ�5000-6000Ԫ/�����ϱ�1.5��

����

����2012����c��β�t��Ʒ�~�r����Ƴɱ��r���Bֳ���ձ�̝���������Ј���r���ԣ���2013��1�°��c��β�t������߀�dz��ߣ�Ͷ�������������p�٣��ټ����˹�����������ӣ�ǰ���������^��

����

������ʭ�~��

����

�����V�|�Ј�����ʭ�~�Bֳ��Ҫ�����ڽ��T�������Qɽ��Ҫ�^��2012��������s��3.5�f������Ҫ�N����I��ȫ�d���\�塢�������S�A��Ŀǰ����ʭ�~�Ϟ�7000-8000Ԫ/�����ϱ�1.6-2��2013��1�£���ʭ�~�r���7-8Ԫ/��ɱ���6.5-6.8Ԫ/�߀�����������g���AӋ2013�����ʭ�~�Bֳ��׃���������x�I��ͬ�ʌ��Ј���Ϣ�ğ����������

| �l���uՓ |

| ������ | ������ |

��ԃ��0779-2029779

�S�r���S�أ�������߅��

�D�����]

���������

����Ҫ

���c���]

X