�Ї�ˮ�a�T���W�������4��19����ͨ���ɷ�����˾�e�k�ġ�2013ͨ��ˮ�a�Ƽ�Փ���������ˁ��ԇ�����ˮ�a�I���������g���ҡ��ИI��I��Ӣ��400���R���سǣ���ͬ̽ӑˮ�a�Bֳ�ИI��׃���c�ɳ��m�lչ���������Ǹ���ͨ���ɷ�����˾���g�����O��贲�ʿ��Փ���ϵĈ�桶�҇�����ИI�lչ�śr�c���h������������С���}��С���ԔM���c�x�߷�����

����

����

2012��ˮ�a����N�ی��F�^�����L����

�����������yӋ�@ʾ��2012���҇�����Ͽ��a����1.9�|�������^�ڶ����������a��3000�f�����������I��lչ�Ĵ�h���£�ͬ��ˮ�a���Ҳ���F�������L��ȫ����Ͽ��a����1855�f�������L�ʴ���20%����ȫ�����w�΄��Ͽ����ϰ���ʬF���lʽ���L���ܶ���I���L�ʻ��^50%��һЩ���ϡ��r���������F��������Ġ�B���°����S��ˮ�a�Bֳ�΄ݡ��BֳЧ���׃�����lչ���^��u�p����

��һ��2012����^�N���A�y���f����

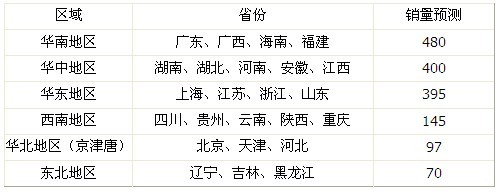

������ȫ������N����Ѕ^��������N�ۼ������A�ϡ��A�С��A�|�����^���@�����^���ˮ�a����N�ۿ������_400�f�����ϡ�Ȼ�������ϵ^���A���^�͖|���^���@����ˮ�a����N�ۼ��Ѕ^���N����Ӌ�s��1587�f����ռȫ��ˮ�a��Ͽ��a����85%���ϡ�����2012��ˮ�a����N��ǰʮλ��ʡ�ݷքe�ǣ��V�|�����K���������㽭�����������ϡ��Ĵ����|�����ӱ���ˮ�a���ǰʮλʡ�ݿ��N���ӽ�1200�f�����sռȫ��ˮ�a��Ͽ���64%��

����

������ˮ�a�����I�N���Ͽ����Ɍ��Ї�ˮ�a���ǰ10����I���a�N�����֞������ݶȣ���һ�ݶȞ飺ͨ��212�f��������195�f�����ڶ��ݶȞ飺���d85�f��������80�f������ϣ������62�f��������46�f���������ݶȞ飺����{36�f�����yһ35�f�����ό�33�f�������R27�f��������ڈ�����ᵽ���N��ǰ10����I���N��820�f����ռ���N����44.2%���N��ǰ11����20����I�����w���N�����^�ӽ����քe�ǣ�ȫ�d�����V혡��μ����|��ϣ�����мZ�����r���������S�����X���\�������������A��

����

��������I����N������IҎģ���lչ�������Ɍ�ˮ�a�����I�֞��Ă����F܊��

����

����200�f������ͨ���ͺ���̎��50-100�f�������к��d��������ϣ�����ͺͻ�����10-50�f����������{���yһ���ό������R�ȣ�10�f�����¼���һЩ�^���ԏ��ߵȵȡ�������ᵽ��2012����@ʾͨ��ˮ�a������L�ʞ�29.4%���������L�ʞ�23%���N��ǰ20��ˮ�a�����I��ƽ�����L�ʞ�25.8%�������ИI���wƽ�����L�ʵ�5.8%��ȥ��ȫ��ǰ20��ˮ�a����N����I���N����950�f�����A�y���@�Ӹ����L�ʰlչ�đB�ݣ�3����N��ǰ20����I���N�������^2012��ˮ�a��ϵĿ������_1900�f������Ҫָ�����ǣ�������r�����^��I����ˮ�a��ϰ�K������˼·��ģʽ�������yˮ�a�����I�a���˾�_��������������^���ŵĻ�����ϣ�����������ğoϢ�N���ӽ�50�f�����䌣ע����ˮ�a��ϣ���95%���Ϟ�ߙnˮ�a��ϣ����ع�Ӌ��ÿ��Ч���1.5�|���ҡ���δ�����Lһ�Εr�g��������δ����С��I�W����Ŀ�ˣ���С����I�lչ�����ǻ�����

������2012���Ї�ˮ�a���ǰ10����I�a�N���A�y

����

�������L���^�Ԍ����mһ�Εr�g����

������ˮ�a���Ʒ�N�ρ������w������Ȼռ�^��ı������s��ˮ�a�Ͽ��N����75%�����Ͽ����ӽ�250�f�����sռ��ͨ��ˮ�~�ϵ�10%�����У�������Ҫ�����ڸߙn����Ʒ�N��ռ�r�ϡ����������طN�BֳƷ�N��73%��������lչ�B�ݱ��������������طN�BֳƷ�N����ͨ�BֳƷ�N�^�ɣ����غ��^���ꑵ^�^�ɣ��������L���^�Ԍ����mһ�Εr�g��

��������ͬˮ�a���Ʒ�N2012���N���A�y���f����

����

����߀�Dz��ϣ�����

����Ŀǰ�yӋ�����@ʾ��ȥ��ȫ���w����Ϟ�1377�f����ռˮ�a��Ͽ�����75%���ң�ȫ�����Ͽ��a���s��250�f��������ռ��ͨ��ˮ�~�Ϟ�10%���lչڅ���ϣ���������������Ʒ�N����ͨ�BֳƷ�N�^�ɣ����غ��^�����ꑅ^���^�ɣ���һ���棬�����ܵ��BֳЧ���Ӱ푣������aƷ���Bֳ��������ꌢ���m���أ��@�ݱؕ��������Ͽ���������

����

�����ڮa�I��lչ�����£��oՓ�ǿ����ϼ��F�����й�˾����^���ԏ��ߣ���С�����I����Ŀ��Ͷע���������ϡ�

���ģ�2012���طNˮ�a���ĴF�N���A�y���f����

����Ŀǰȫ�����yӋ���^300�l���������A�ϵ^��200�l��ȫ�����a�����ع�Ӌ���^500�f�����ڸ����h���ϣ��طNˮ�a��ϸ����������Ӽ��ҡ��طN��ϳʬF������ͨˮ�a��ϸ������Ӽ��ҵĠ�r�����挦�����������L���Ј�������IҪ��Ҫ���O������߀�Dz��ϣ�

����

������I���x����߀�Dz��������}�ϑ���������������һ���ą^��һ����Ʒ�N��һЩ�^������I�aƷ��λ�����O���r�������_һЩ�����e���ҵą^���Ʒ�N�������I��̎�^����������һ��͠�B�����ע��������I���م^��lչ�΄ݣ����^���Ј����Ϯa����һ���Д࣬����ȫ����Ϣ����������aƷ���ĸ�������

���壺2012�겻ͬ�^�����a���A�y

����

�˲�����I�lչ��һҪ������

����

�������ā��f��δ��5��10����Ϯa�I�lչ�΄ݣ�����ИI��lչ��Ѹ�ټ������Ǵ����څ����������1978��10000�������I�����ϵ�2012��300�ң�10��ǰ�Ї��������I��23000�ң���2012���ѽ��͵�10000�ң��Ї��������I����ÿ��1000�ҵĔ����ڜp�١�

����

��������������ИI���ϵĴ��΄��£��Ǵ���С��I���Ӱlչ��Ó�f�����أ�

����

�������ȟoՓ����I��С���˲Ŷ��ǵ�һҪ�ء����һЩ����IҪ�lչ���䌦�a�I��������ε������������ɹ�ģʽ���ُ����ƏV���������Լ����F���ܿص��`���Եȵȶ��@���Ȟ���Ҫ����С����I�������_�u�����팍�����������aƷ��������ģ����������������lչ·�������в���l������äĿ���L�˺����g����������Ό�������̎�Ј��������aƷ�Ђ����_��λ��ʩ���������I˼·�ͷ�ʽ��������ɫ���ȵȡ�

����

��������ИI�������ϵ��΄��£�ˮ�a��Ϯa�I�C���c���档�oՓ��I��С������ֻҪÿһ�������I���ܱ����������ИI�����أ�����һ�w�t�����Č���ˮ�a��Ϯa�I��׃���c�lչ������̎�Ј����aƷ���Ђ����ö�λ��ÿ����I������Խ��Խ����Խ��Խ��

��؟�����������ڂ����������Ϣ�������������W�^�c�����IJ����C����ݵĜʴ_�ԡ��ɿ��Ժ���Ч�ԣ��������µ�ԭ�����Լ�����������ֺ̓��ݲ�δ���^��վ�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԣ������Ĝʴ_�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�