������t�~���ڜp�٣��ش��ˇ����t�~�Bֳ�Ј����挦Ŀǰ�����Ј����ٻ֏͟o������r���t�~�a�I��ץס�������M�_ʼ���صĕr�C���_�ض�Ԫ���Ј���

����һ��2013���Bֳ���ӹ�������r

����

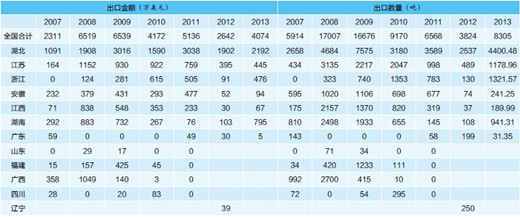

��1 2003-2013��ȫ���t�~�Bֳ�a�ܼ����ڮa���yӋ��

ע���Bֳ�a�������b�yӋ�������������Ǻ��P�yӋ���H����

����2013���t�~�Bֳ�a��24.7399�f����ͬ������10.38%����ǰ��λ�����Ĵ�56854��������47640��������37674��������29527�����V�|17636���������b�yӋ����

����

�������{���˽�����H�Bֳ�a����15�f�����ң��ĺ������~���Ĵ�üɽ������r���㣩��ͬ��ȥ��13�f�����L15.38%�����к��P�yӋ�����t�~Ƭ8305����ͬ�����L117.18%���ۺϳ�ԭ�l�~2.0762�f������ռ���a��13.84%���ң�ͬ�����L95.87%�������Ј����M�s13�f���������r�����M�s12�f�����ӹ��aƷ�s1�f����

����

����2013���t�~�a�I���w�΄ݲ��ã����N�Ј��c���H�Q���Ј��r�����½�������ԭ��һ���������Ј���Խ�ϰ�ɳ�~����aƷ������Ӱ푣��mȻ�ӹ�������ͬ��2012������һ��������r�]���������ʬF�vʷ��λ��������؛̫�ࣩ���ϰ����Ȟ�ͻ�����°���r��С���������������ڇ����Ј��]����ȫ���_�N·�����r���N�ۃr��S���ڵ�λ4-5Ԫ/�����2012���t�~���~�������࣬�Bֳ�������࣬�ɱ����ӣ����ش�����Bֳ�ߵķe�O�ԣ����ڑT��2013���Bֳ�a����2012�����ӡ�

����

��������2014��a�I�΄ݷ���

����

����1���ϰ����Bֳ���a��r

����

������ȥ���Bֳ�a���������t�~���a�^��һЩ׃������Ҫ�������Ĵ������������ϡ��������V�|���F�ڏV�|�Bֳ�����^�˰��պͽ��K��������~�rһ·�߸ߣ���Ҫԭ��������ȥ���Bֳ���ڃr���λ�r�Ѵ����Ĵ����~ȫ�����ۣ����½�����~�������٣���Ƀr����������Ӌ��9�·ݴ������~���Ѓr��������½���

����

���������t�~��N�r��һֱ�\���ڵ�λ��������������~�r���ϝq����N�r��Ҳ��ԓ�ϝq���ɬF��ǡǡ�෴������һ�����Bֳ��픲�ס�̓r�������ˉ����~���B������Ʒ�N�����Լ�ʹ������N�r���Ҳ�]�д������Bֳ�߽ӱP��������Bֳ��e�p�٣��a��Ҳ�������½���ͬ�r������F�˹֬F���~�N�r��ͣ���Ҏ���~�N���4.5Ԫ/����S��150-200Ԫ/�fβ���������~����������@���r�ߡ����˽⣬�������~���귱ֳ���S��5�|���ң��Ĵ�üɽ���S��r���Ը��ڼ��~200-300Ԫ/�fβ������ǰ�ښ�ص��Լ��H���˻����أ�üɽ�����������s��1.2�|β������2-3�|β�����mȻ������~�r����������N�r�]���������A�y�����Ҏ����N�r���ϝq��

����

����2���ϰ�������r���Ј���r

����

�������{����r������������N�r���Ј�����ȥ�꣬���~�r��һ·�߸ߣ���ȥ��r���ϝq��30-40%��ƽ���r����7Ԫ���ϣ��q��ϲ�ˣ��Bֳ���_ʼٍ�X������ӹ���I�]���Լ����Bֳ�������a�I朣��ӹ��ɱ������ӡ�6������Ѯ�����������ϣ�Ҏ����500-1000�˵��t�~��߅�r7.3-7.5Ԫ/��Ĵ���ɽ�^8.3-8.8Ԫ/��A�е^8-8.5Ԫ/���Ӌ9�·��Ժ������г��~�ăr�����Щ���䡣���˽�ɶ����ؑc�r���Ј��N�۷dz��𱬣����ϡ�������������ʡ���t�~�����϶��\���ɶ��N�ۣ�������ُ��߅�r7Ԫ/�����ң��ɶ����l�r��8.5Ԫ/����ؑc�Ј��t�~�����ϰ��ռt��ϲ�²����ϱ��һ�l�~��ÿ���������ܴ�������Ҏ��ÿ�l�����600-700�ˡ�

����

���������t�~�r���N���Ј���Ҫ���������ϵ^���ɶ����ؑc���F�����ʡ���r�����M����5-6�f�����ң��ɶ��Ј�ÿ���r���N����50�����ң�������DZ������Ϻ������ݼ��V�ݣ����M���������ӣ���sÿ����4�f�����ң��V���Ј�ÿ���r���N��50�����ң�Ҳ������������@�Ĵ���������µ�һ�N�Է���ʯ偿��~�������������������̫ԭ��ʯ���f��С�����M�Ј�ÿ�����M����4�f�����ҡ����yӋ�������Ј��r�����M����12�f�����ң����ȼӹ��aƷ�N��1�f���������~Ƭԭ�l�~2�f������Ӌ�Bֳ���a��15�f�����ҡ�

����

����3���ϰ����t�~������r

����

��2 2014��1-6�°��c��β�t�~������r�������f��Ԫ��

��3 2006-2013�������T�~�M�ڣ������t�~���yӋ����������

ע���ı��п��Կ���������ÿ���M�ڃ��������ӣ����ӷ���Ҳ���^��

�������ڽ������҇��t�~��������һֱ���Ԅӿ����Լ����t�~�·�������Ӱ푣����ڲ������r�Ӻܴ�2010���_ʼ�������»���2010�����9289����ͬ���½�45.32%��2011�����6568����ͬ���½�29.3%��2012�����ڃr����F������ӣ����³������J�p������3823����ͬ���½�42%�����ڽ��~2642�f��Ԫ��ͬ���½�48.7%���f�����ڃr�����»���2013����ٻ֏����L������8305����ͬ�����L117.18%������1-6�³���4042.14����ͬ���½�24.37%�������~ͬ���½�13.72%���ĺ��P�@ʾ�Ĕ���������������ڃr���ϝq�����ڇ�������������������ۡ��¼��¡�̩�������m�Լ����m�ȇ���

����

������2011��׳����������t�~Ƭ������4.3��Ԫ/������r���Y���������r�����˵ذ�r1.5-1.7��Ԫ/�������˃���ĕr�g�Żص�����������r������2013���T�~�M��12.58�f��������������15.17%���҇�����8305���������Ķ��ǁ���Խ�ϼ�̩�����R�������ȇ����T�~��Խ�ϰ�ɳռ�����M��95%�����������t�~��2010��ǰ�Bֳ�a����߷�38�f���������Bֳ�ɱ��ߣ��M����ÿ�����ӣ���ʹ���������Bֳ��̝������һ���ַŗ����Bֳ�ͼӹ����F���Bֳ����������20�f�����Bֳ��e�p����30-40%���ӹ���I������֮һ���]�P�T����2013������ˮ�aƷ���M������Խ�ϰ�ɳ���ڵ�6λ���r��ͣ��������������t�~���ڵ�9λ���r��ߣ����f���r������İ�ɳ�ܵ����M�ߵ���A����������4�·��T�~�M������2013��ͬ��32661��������40563����ͬ������24.2%����Խ�ϰ�ɳ���������A�N�P���D��������W���Ј�������һ�����ڰ����Ј����ڰ�ɳ�~Ƭ12533����ͬ������123%��Խ�ϳ���������ÿ��1000؛��p�ٵ�400؛�������~�ķ��A�N�P����Խ���T�~�����̔����p����70%��

����

����Ŀǰ����Ҫ؛�r��2.4-2.7��Ԫ/������ȥ��r������0.5-0.7��Ԫ/������������Խ�ϰ�ɳ�������R������ǰ5����Խ�ϰ�ɳ�Bֳ���p��20%�����������p����10%�����ԣ����������Ј��΄����@����ȥ�꣬Խ�ϰ�ɳ�Ĝp�a���҇��t�~��������������������˾�����������f�������Ј�Ŀǰ�]���t�~Ƭ��؛�ˣ�����Ҫ؛�ı��^�࣬��������Ҵ�͑��H�Ե���������Ҫ؛��ӆ��؛�f�h��

����

�������������t�~�z�y�·����Mչ��r

����

��4 2007��-2013���҇��t�~���������yӋ��

��������2��8���������y�W���R���º������r���·���������������Ҫ�����е��r���Bֳ�Լ��M�ڵ��T��Ŀ�~�����Ʒ�������̘I�T�~��Խ���T�~�Ͱ�ɳ�~�M�бO�͙ܺz�y���������l����ʳƷˎƷ�����֣�FDA���D�Ƶ������r�I��ʳƷ��ȫ�z�֣�FSIS����5�·݃ɴ�C��FDA�cFSIS�����˂���Տ��䛣����M�й��棬����������£�

����

����1���ɲ��T���ƶ�Ӌ�����A�Ό������Ⱥ��M���t�~�O�ܙ���FDA�ƽ��oFSIS��

����

����2���ɲ��T�����A�Ό��t�~�ıO�܌�����225-99-2001����䛈��У�

����

����3��FSIS�����t�~��ʩ�O�ܡ����ڱO���аl�F���t�~������`Ҏ�F��FSIS��֪ͨFDA��

����

����4��FDA������ؓ؟���������t�~��ʩ�O�ܣ����Ǒ�FSISҪ��FDA�����ٌ�����USDA�z���R���M�ژ��R���t�~�M��ȡ�Ӻ͙z�y�����Ǒ�FSISҪ��

����

����5��FDA���^�m�����t�~���������~���I��ʩ�O�ܡ����ڱO���аl�F�c�t�~���P���`Ҏ�F��FDA��֪ͨFSIS��

����

����������Ҫ������2015��2��7�Ռ����@Щ��Ҏ�������еķ�Ҏ���ƺ������M���t�~�Ĺ��ƌ���FSIS�������Ĺ���һ�ӣ������a�����b�Ͱ�ȫ�Ե�Ҫ���dz�����USDA����Ҫ��������S�������ƵČ��˺��S��������1���ܼ��Ĺ��S�������˺�����������ˣ���2�������S�ĬF����Ӌ����3���뾳�ۿڵ����z�y��FSIS��ͨ�^�����t�~���S�Ěvʷ��Ҏӛ䛣��u���������ҵ��M�ڮaƷ�İ�ȫ�ԁ�Q���F����Ӌ���뾳�ۿ����z�y�ķ������l�ʡ�

����

�����ġ������r�I���ӹ��t�~��ݠ���ɷ��������Mչ

����

������Ϣ���������O�I�f��������������y��������

����

����1����K�����ݰ���2014��5��30�������r�I����USDA������K�����ݰ��f���o�����������c�A���k���ң�OMB��Office of Management and Budget�����ˡ�7��17�գ����h�TJeff Sessions�oOMB����һ���ŹĄ�Ҫ����8��15��ǰ��Ɍ��ˣ���ָ��USDA�ѽ�������Ҫ����4��8��ǰ��ʩ��ָʾ��2014�r�������C��60���ʩ�������ܰ������R��4�����е�ʮ�����������Žo���hԺ������������׃���˷��ɗl�ľ͑�ԓ�M����С������O�I�f���M����22λ���h�T���������Žo�A��֣�Ҫ��ȡ����������ؔ��֧������錍ʩ���������M���t�~���M�����Ľ��M�Гp�ڇ������棬��ǰ�ַ�����Ҋ�������h�h�TҲ�D׃�ˑB�ȅ��c�˺�����Ŀǰ���f�������c�A���k���ң�OMB��߀�ڌ����У����^Ŀǰ�����ݼ٣�9��2���ϰ����ó�һ����Ҋ����

����

����2�����ԇ��H���������FDAĿǰ�����M�п�̫ƽ���Q�ׅf�h��Մ���С�5��28�գ��������O�I�f���M����10�����ң�Խ�Ϻ��R�������ȣ����������Q�״�������ʾԓ�·���Ӌ�����`�������Q�ׅf��������@����ʳƷ��ȫ�e�룬�����Q�ױډ����@Щ���ұ���James Bacchus���������Bacchus�����Q�M����WTO�������V�C������ǰ����ϯ���������������h�T�����ڌ�USDA�t�~�Ŀ�Ŀ��]�͓��n����̫ƽ���Q�ׅf��Մ��ͣ���ˡ�

����

����OMB�п��ܕ����c���]���ԇ��H���������OMB�Č��˺ܿ�����Ҫ���`�ˣ���������Ҫ���]֮���п��ܕ�����ć��H�����Ӱ푡��@���Ŀ���H�����ӿ�̫ƽ���Q�ׅf����߀�nj�WTO��һ������

����

�����塢���ڵĆ��}�c���h

����

����1�������t�~�ױ��l�����Լ��������ϷN�|�˻���������N�|������һ���Ć��}��Ӱ푮a�I�İlչ���Bֳ���a��һ��Ҫ���������Bֳ���R���ƌWͶι���Bֳ�ܶȲ���̫�ߣ��������õ�ˮ��h����

����

����2�����طN�|�˻����أ�Ӱ���N�|����ؽ����Q�H����2007����������һ�����M���S�磬��ĿǰҲ��7���ˣ�߀�Ў�����m����̭����ǰ�������H���˻��ѽ��܇����ˣ����������¡����h���x�������N��Ʒ�N�������S1̖����N�|�H����

����

����3�������t�~�r����F�����ʎ�����ϲ������أ��Bֳ����ֳ�������ܴ죬����һ�����Bֳ���ŗ����t�~�Bֳ����ֳ��N�����Bֳ��e�p�٣����a�I��Ӱ푱��^��

����

����4�������Ј������r�N���⣬�ӹ��aƷ̫��һ��߀�]�мӹ����m�ϬF��������칝��ġ��I�Bȫ�桢�������εȵķ���ʳƷ���@����K�ˮa�I�lչ������_�؇���ˮ�a�ӹ���Ʒ�Ј����Ǽӹ���IҪ���c�о����n�}��

����

����5�������r���·������҇��t�~����Ӱ��^���������҇��t�~���ڵ���Ҏ�����䌍���nj��������Q�ױ��o���@�ӌ��҇��t�~�a�I��һ����Ӱ푡���Ȼ�Ѽ��Ɍ��£�����ʽ����߀��Ҫһ�εĕr�g��Ҳ�Sͨ�^WTO�M����ȡ�������������ʩ�������������҇���Խ�ϰ�ɳȫ����ֹ�M�ڣ������������t�~�����������M��ÿ��߀��Ҫ�M��12�f���t�~�aƷ���ܝM������ϣ������I���_���淨�����������ģ��{���a�I�Y�����_�l��Ԫ���Ј����e��Ҫ�e�O�_�؇����Ј����߮a�I朵ĵ�·�����պ���N�������Bֳ���ӹ������P��

| �l���uՓ |

| ������ | ������ |

��ԃ��0779-2029779

�S�r���S�أ�������߅��

�D�����]

���¾C����

����Ҫ

���c���]

X