�Ї�ˮ�a(ch��n)�T���W(w��ng)����������طN�~�ϰ�K��Ҫ�֞������K����ˮ�~�ϰ�K����Ҫ�ֲ����麣����߅�^(q��)�����B(y��ng)��Ʒ�N���|�~���S�����������|�������t�~�ȣ����~�ϰ�K����Ҫ�ֲ�����ɽ����ɽ�ɴ����^(q��)���Ј������s��20�f�����S��~�������~�ϰ�K����Ҫ�ֲ��ڷ�ɽ����ɽ�����T���麣�Ĵ�^(q��)���Ј���?c��)����s��8�f����߀��һ�������ɰ�K�������|��K������˹�������ȡ��ͻ�ƣ��܌��F(xi��n)�B(y��ng)ֳȫ��Ͷι�˹������ϣ��������������Сҕ������20�f��������Ŀǰ�������K�طN�~���Ј���?c��)����s��45�f���������ˮ�a(ch��n)��Ͼ��^���r(n��ng)����Ͼ��^���^(q��)����ϼ��F܊���ط������I(y��)���ұؠ�֮�أ��e�Ǻ�ˮ�~�ϰ�K�������_���ˡ��N���ⲫ���ij̶ȡ������Ǻξ������@ô����I(y��)����������Ǟ��ˠ�ȡһ��������������ʾ�����ݵ�λ�Ĵ��ڃrֵ��

���������Ɇ������˸��������˽⺣ˮ�~���@����K���B(y��ng)ֳ�a(ch��n)�I(y��)��r�����ľ�2013~2014��������Ǻ�ˮ�~�B(y��ng)ֳ�a(ch��n)�I(y��)�śr����l(f��)���ĸ�׃��������ķ�����

1 �����Ǻ�ˮ�~�B(y��ng)ֳ�a(ch��n)�I(y��)�śr

1.1 �����Ǻ�ˮ�~���Ј��������Ă���Ҫ�B(y��ng)ֳƷ�N�B(y��ng)ֳ����׃��

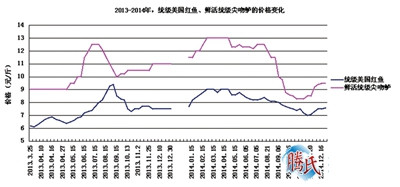

����2014��12��31�գ������Ǻ�ˮ�~�����ϰ�K�����������ėl�~����ϣ��քe���|�~���S�����������|�������t�~�������|�~�����Ϸ��~��������߷��78%�»���2014���62%���½��ķ��ȸ��_16%��������3��Ʒ�N�������Ϸ��~����͵�22%������2014���38%�������A(y��)��δ������|�~�����ϕ�ƽ��(w��n)�^�ɣ��������F(xi��n)����ȵ����L������3��Ʒ�N�������ϕ����m(x��)���L����K���_������Ʒ�N��ƽ���B(t��i)��

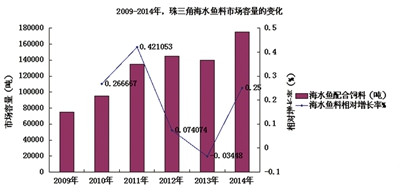

�D1 2009~2014�꣬�����Ǻ�ˮ�~�������Ј�������׃��

�ĈD1�y(t��ng)Ӌ�Ĕ�(sh��)��(j��)�Y(ji��)���������l(f��)�F(xi��n)��2009~2012���@4�������Ǻ�ˮ�~�����ϵĿ������L����Ҫ��Դ���|�~�B(y��ng)ֳ���Ŀ������L��2012~2013�꣬�|�~�r����ԣ�����2013�������Ǻ�ˮ�~�����ϳ��F(xi��n)ؓ���L����ͬ�r�Σ��B(y��ng)ֳ�S�����ͼ����|����һ����ӯ�����g�����ϲ��ֿ͑����^�J��2014���|�~�ăr����ܻ��������S�����������|���|�~��2014����B(y��ng)ֳ������һ�������L���������S���������������

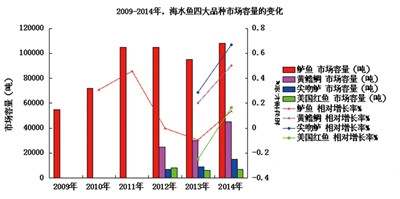

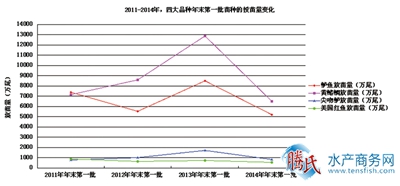

�D2 2009~2014�꣬�����Ǻ�ˮ�~�Ĵ�Ʒ�N�Ј�������׃��

�ĈD2�y(t��ng)Ӌ�Ĕ�(sh��)��(j��)�Y(ji��)��������Ҳ���@�l(f��)�F(xi��n)��2012���Ј����M���_��ͺ��|�~���B(y��ng)ֳ���M��ƿ�i��2012~2014���@3�����B(y��ng)ֳ��һֱ��(w��n)����һ��ˮƽ��ͬ�ڣ������������������r������ã��S�������B(y��ng)ֳ��һֱ�ڸ������L�����(f��)�����L�_35%���ϣ������N��K�]���^��ͻ�ƣ������A(y��)����δ���������L�͕��M��ƿ�i�������|����(y��ng)���Ј��t�^�鷀(w��n)������r��Ҳ�ܱ���һ����ӯ����B(t��i)�������B(y��ng)ֳ�Ļ���(sh��)�^С����2013~2014���@��������L�dz��죬���(f��)�����L�_48%���������M�Ј��]�ДU������δ���������L��څ��ƽ��(w��n)���������F(xi��n)�^����ȵ����L��2012~2014���@3�꣬�����t�~�ăr���߄��c���|څͬһ�£��������B(y��ng)ֳ�����^�y���ƣ����B(y��ng)ֳ��һֱ�]��̫��׃����������2013����F(xi��n)ؓ���L��

1.2 �����Ǻ�ˮ�~�ϰ�K�Ĵ�Ʒ�N�r���������

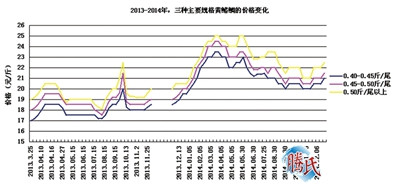

�D3 2013~2014�꣬���N��ҪҎ(gu��)���|�~�r���׃��

�D4 2013~2014�꣬���N��ҪҎ(gu��)���S�����ăr��׃��

�����Ǻ�ˮ�~��K���|�~���S�����кܶ�����֮�c��Ҳ�кܶͬ�c�����oՓ���������Ó�x�����Ј���(j��ng)����Ҏ(gu��)�ɣ����Ј��r��ָ�]�������ָ��(d��o)�£��������Ծ����Լ���Ҏ(gu��)���߄ݣ��ĈD3�͈D4�y(t��ng)Ӌ�Ĕ�(sh��)��(j��)�������l(f��)�F(xi��n)��

��1���|�~���S�����ăr��ߵͶ��cҎ(gu��)�����P(gu��n)ϵ���ڵ�ͬ�������ėl���£�Ҏ(gu��)��Խ����|�~��r���Խ�ߣ���(d��ng)�������cҎ(gu��)���ȕr���������ٵ�Ҏ(gu��)���~�r����ߣ����S�����r��ĸߵ���ȫ��Ҏ(gu��)���Q�����oՓ�κΕr�g�Σ�Ҏ(gu��)��Խ�r��͕�Խ�ߡ�

��2����2013~2014���@�ɂ���ȁ��������|�~ÿ��r��ķ�ֵ�����F(xi��n)���^���|�~����ǰ��8~10�·ݣ��˕rҲ�Ǹ��NҎ(gu��)���|�~��������͵ĕr���r���c�����������ʷ����P(gu��n)ϵ�����^��2014��2����Ѯ��3����Ѯ���F(xi��n)������һ����ֵ����Ҫ�LJ��ˡ��u�����u�q�����đB(t��i)��(d��o)�µġ�2013��ǰ���S�����ăr���ֵһ����F(xi��n)��ÿ����Ϻ��ݝO�ڣ���ÿ��5��16�յ�8��1�գ�����2013~2014���@�ɂ�������ݝO�����g�д����B(y��ng)ֳ���S�������У�Ӱ��˃r����߄ݣ�ʹ���ֵ�քe���F(xi��n)���������g�����L(f��ng)��ĕr�Σ���Ҫ���@�ɂ��r�g�εĴ�����̫�ٶ�����ģ��A(y��)��δ����������������(d��o)�S�����ăr��������������á�

��3��2013~2014���@����ȣ��|�~�r�����w�߄�һ�㣬�͑��ؚw�����B(y��ng)ֳ���B(y��ng)ֳ�����ַ�(w��n)����ǡ���෴����2013~2014�꣬�S�����ăr���߄ݷdz����룬�ֿ͑����ܱ��C�^�õ�ӯ��ˮƽ�������B(y��ng)ֳ�����L�dz�Ѹ�ͣ������ܺ���һ�c���S�������B(y��ng)ֳ�����^�L��һ��Ҫ��18�������ϲ����_�����~Ҏ(gu��)�ʌ��B(y��ng)ֳ�Y��Ҫ���^�ߣ���͑����Կ����������S����ÿ��ij��~���^�鷀(w��n)��������B(y��ng)ֳ�����L�^�ߣ��_�����^����r���ͺ����ױ��ׂ���ͨ���ƿ��~�rԒ�Z��(qu��n)����(d��o)��ӯ��ˮƽ�»�����̝����

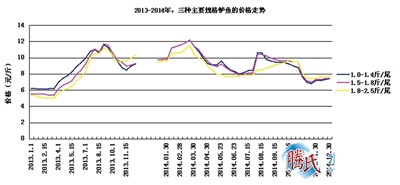

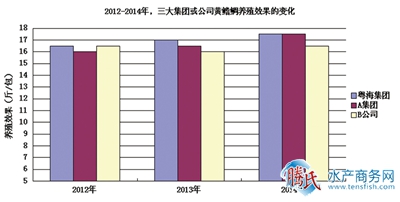

�D5 2013~2014�꣬�y(t��ng)�������t�~���r��y(t��ng)�������|�ăr��׃��

���������Ǻ�ˮ�~��K��Ҫ�B(y��ng)ֳ���a��Ʒ�N�������|�������t�~�ڃr��ܗUƽ���c���挢�l(f��)�]��������ã��ĈD5�y(t��ng)Ӌ�Ĕ�(sh��)��(j��)��������֪��

2013~2014���@�ɂ���ȣ������t�~�ăr�������룬�ஔ(d��ng)���ֿ͑���ӯ̝ˮƽ���������������B(y��ng)ֳ����2013����F(xi��n)ؓ���L���mȻ2014����һ���Ļ֏�(f��)������Ȼ�����^��������������ã�2013~2014���@���꣬�����|���B(y��ng)ֳ���������ȷdz����^������M�Ј���uͣ�����2014���10����Ѯ~11����Ѯ����9Ԫ/500g���A(y��)����δ�����B(y��ng)ֳ���S�ַ�(w��n)����

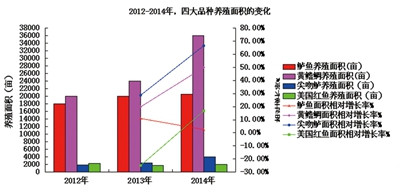

1.3 �����Ǻ�ˮ�~��K�Ĵ�Ʒ�N�B(y��ng)ֳ��e׃���ķ���

�D6 2012~2014�꣬�����Ǻ�ˮ�~��K�Ĵ�Ʒ�N�B(y��ng)ֳ��e���׃��

�ĈD6�y(t��ng)Ӌ�Ĕ�(sh��)��(j��)�Y(ji��)����������֪��2012~2014���@3�꣬�S�������B(y��ng)ֳ��e�U�������ԭ����20,000���U����Ŀǰ��36,000����3���(n��i)�ĔU���_90%���ϣ���Ҫ�����B(y��ng)ֳ�_���~�����r�Ŀ͑��D(zhu��n)�B(y��ng)�S��������ģ��|�~�������|�������t�~�@3��Ʒ�N���B(y��ng)ֳ�^(q��)��߶��غϣ��B(y��ng)ֳ��e�����w���������^��(w��n)�����˅^(q��)���@3��Ʒ�N�����B(y��ng)ֳ��e������ȡ�Q�ڃɂ����棺һ���棬����һ��Ʒ�N��ӯ��ˮƽ���������ɂ�Ʒ�N��ӯ��ˮƽ�r�����B(y��ng)ֳ��e�͕����ӣ������ɂ�Ʒ�N���B(y��ng)ֳ��e�͕��p�٣���һ���棬ͬ�^(q��)���(n��i)�����r�����~���B(y��ng)ֳӯ��ˮƽ�����@3��Ʒ�N��ӯ��ˮƽ���͕��D(zhu��n)�B(y��ng)�@3��Ʒ�N����Ŀǰ���r�B(y��ng)ֳ�ɹ��ʺͲ��~��ӯ��ˮƽ��������δ������|�~�������|�������t�~���B(y��ng)ֳ��߀����һ�������L��

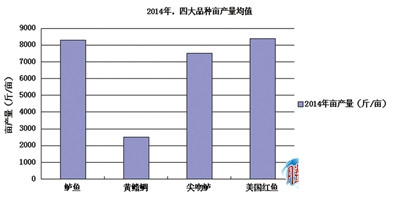

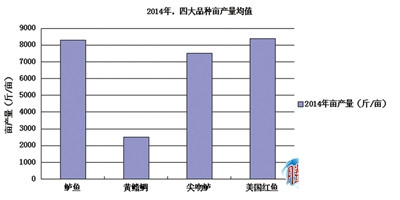

�D7 2014�꣬�����Ǻ�ˮ�~��K�Ĵ��B(y��ng)ֳƷ�N���a(ch��n)���ľ�ֵ

�ĈD7�y(t��ng)Ӌ�Ĕ�(sh��)��(j��)�Y(ji��)����������֪�����^(q��)���(n��i)���|�~�������|�������t�~���B(y��ng)ֳ���g(sh��)�������^���죬�����Ŀ��g���^���ޣ����S�������H�B(y��ng)ֳ��e��sռ�Ĵ�Ʒ�N���B(y��ng)ֳ��e��58%���������B(y��ng)ֳ���g(sh��)�����Ŀ��g�^������ͨ�^�B(y��ng)ֳ���g(sh��)�ĸ��M�����ήa(ch��n)��������50%����100%������������������L���Ǻܾ�ģ������A(y��)��������M�Ј����^�m(x��)�U�˅^(q��)��δ����Ҫ�����L�c�����S�����B(y��ng)ֳ��K��

2 �����Ǻ�ˮ�~�B(y��ng)ֳ�a(ch��n)�I(y��)�������ң��a(ch��n)�I(y��)���Ӹ���

2.1 �~�ۃr����m(x��)�߸ߣ������I(y��)���Ҽ��g(sh��)���

�D8 2013~2014�꣬�����������~�ۃ�(n��i)�P����P�ăr���߄�

�ĈD8�y(t��ng)Ӌ�Ĕ�(sh��)��(j��)�Y(ji��)����������֪��

2013��6����2014��9�£������������~�۵����w�r���̎��12,000Ԫ/�����£��������鄂�����w�ĺ�ˮ�~�ϡ��r�ϡ����i�ϵ���Ϯa(ch��n)Ʒ���f���@�ǂ����^�����ărλ��

2014�꣬��P�rλһֱ���m(x��)�߸ߣ���(n��i)�PҲ���Lԇ���M��P���m(x��)�߸ߣ������ڇ���(n��i)�B(y��ng)ֳ�h(hu��n)���IJ�֧�֣������~���������ޣ�����(n��i)�~�۬F(xi��n)؛�Ј����ɴ�Ó�x���~����P��Ӱ푣��tȦ�ͻ@Ȧ�r�g�Σ������F(xi��n)���ڃ�(n��i)�Ī����\�еĠ�B(t��i)��

2014��10�£����N�P(gu��n)��2014�������б����ڶ��������~����Ϣ������(n��i)�P�~���_ʼ��11,500Ԫ/���������ϝq��һ·���j����K������16,000Ԫ/������(chu��ng)�����~�ۃr��vʷ��ֵ���S��2014�������б����ڶ�������K���~��0�Ĵ_���������A(y��)��2015����ϰ����~�۵ăr���ڸ�λ�\�С�

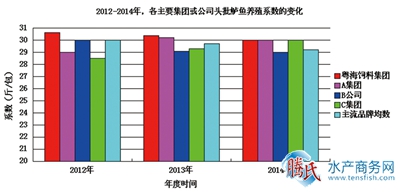

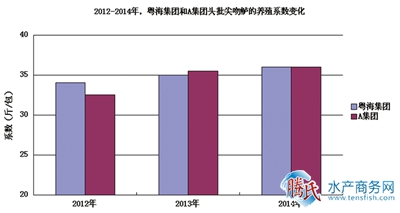

�D9 2012~2014�꣬����Ҫ���F��˾�^���|�~�B(y��ng)ֳϵ��(sh��)��׃��

�D10 2012~2014�꣬�������F��A���F�^�������|���B(y��ng)ֳϵ��(sh��)��׃��

�D11 2012~2014�꣬���F��˾�S�����B(y��ng)ֳϵ��(sh��)��׃��

�ĈD9~11�y(t��ng)Ӌ�Ĕ�(sh��)��(j��)�Y(ji��)�����Y(ji��)�ψD8�~�۵ăr���߄݁���������֪��

������ұؠ�֮�ص������Ǻ�ˮ�~�ϰ�K��������ϼ��F��˾���˱����B(y��ng)ֳЧ���ķ�(w��n)����얹��Ј����~��U���Ј����~����ʹ��2014��10�·ݺ��~�۾��r��14,000Ԫ/�����ϣ������F��˾���|�~���S�����������|���B(y��ng)ֳϵ��(sh��)���������^�ߵ�ˮƽ�������Ի�����ϼ��F��A���F��C���F����(c��)���f���������Ǻ�ˮ�~�B(y��ng)ֳ�a(ch��n)�I(y��)���H�߶ȼ��У����Ҹ����K�ң�����F��˾���Կ����@���Ј����S�֮a(ch��n)�I(y��)������l(f��)չ��

�Y(ji��)��2012~2014���@3����ȵľC�Ͻy(t��ng)Ӌ������������ϼ��F�������Ǻ�ˮ�~�ϰ�K������ҪƷ�N�B(y��ng)ֳϵ��(sh��)���m(x��)�ķ�(w��n)���Ը���V���B(y��ng)ֳ�����J�ɡ�

2.2 �S�������|�~�B(y��ng)ֳģʽ��(chu��ng)�����У��Ƅ��B(y��ng)ֳ�a(ch��n)�I(y��)�M��

2012~2014���@���꣬������N�|(zh��)�����»����B(y��ng)ֳˮ�w�h(hu��n)���ij��m(x��)�������B(y��ng)ֳ�ܶȵij��m(x��)���ӡ��B(y��ng)ֳ��e�ĔU���B(y��ng)ֳ�����ļӄ��������˹��ɱ�����ϳɱ��ϝq��ԭ������ҪƷ�N���w���B(y��ng)ֳ�ɱ����в�ͬ�̶ȵ����ӣ��������M�Ј��IJ����⣬��ʹ�ஔ(d��ng)���ֵ��B(y��ng)ֳ���M�F����������׃���������S�������|�~���B(y��ng)ֳ�Fꠣ�ͨ�^����B(y��ng)ֳ���g(sh��)�����Y(ji��)�B(y��ng)ֳ�����ͽ�(j��ng)�w�{�̈́�(chu��ng)���B(y��ng)ֳģʽ�����w������B(y��ng)ֳ�S�������|�~��ӯ��ˮƽ�����M���S�������|�~���B(y��ng)ֳ�a(ch��n)�I(y��)�ij��m(x��)�M����

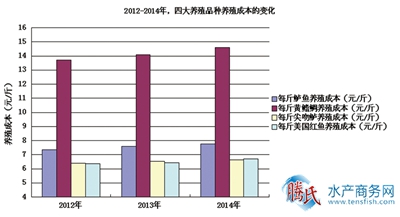

�D12 2012~2014�꣬�Ĵ��B(y��ng)ֳƷ�N�B(y��ng)ֳ�ɱ���׃��

�ĬF(xi��n)���ɼ��͑����Y(ji��)��ģʽ��������֪��

���_������ģʽ���Y(ji��)��ʹ�Õr�g�����f�����أ�ͨ�^�������F�͑��ڶ��T�����š��h(hu��n)�ȅ^(q��)��?q��)�ʩ�����O(sh��)����䲿���~݆ʽ��ˮ܇ʽ������ϵ�y(t��ng)�������ɱ�ͬ���~݆ʽ��ˮ܇ʽ���ʹ�õĺ���������һ����(y��u)�ݣ��ܽ��͌���15%�������wϵͶ��ɱ��������@��ģʽ��ȫ����o�B(y��ng)ֳ������ˮ�w��������̓����B(y��ng)ֳˮ�w������~�w�đ�(y��ng)������������~�w�zʳ�ʺ��D���D(zhu��n)���ʣ����ҭh(hu��n)����ȫ�������A(y��)��δ������@�Nģʽ�����|�~��K�V��չ�_��ʩ��

�S�������W(w��ng)�B(y��ng)ֳģʽ����(j��ng)�^2011~2013���@3���������С�օ^(q��)��Ŀ͑��������T־ƽ�Ⱦ�Ӣ������Ď��I(l��ng)�£����Y(ji��)���S�������W(w��ng)���B(y��ng)��ģʽ�����������������Ҫ���c���w�������Ҫ�v��(j��ng)�ɂ���ȵĶ������r�g�O(sh��)������N�ںͳ��~��Ҫ���~�ڣ���N�˴֘˜ʵĴ_�����Ќ��I(y��)�������̣����W(w��ng)Ͷι���Ќ��I(y��)���O(sh��)�á��˜ʵ�Ͷι�r�g�͵��c��Ͷι���Ľy(t��ng)Ӌ�ȡ��@��ģʽ�����^�ߵijɹ��ʺ��^�õ�ӯ��ˮƽ��2014���ѽ�(j��ng)�V�����麣С�֡�ľ�ˡ��t�졢ƽɳ�ȅ^(q��)�����չ�_��ʩ��

2.3 ��ͨ����N��K�IJ����ƣ��wϵ(li��n)ϵ���o�ܣ��a(ch��n)�I(y��)Ԓ�Z��(qu��n)ƫ��

�����Ǻ�ˮ�~�B(y��ng)ֳ�a(ch��n)�I(y��)����ͨ�h(hu��n)��(ji��)����N�h(hu��n)��(ji��)�У��|�~��K�l(f��)չ�������ƣ��ڮa(ch��n)�I(y��)�l(f��)չ�Ѵ���^���У����e���p�ص����ã�Ŀǰ�����γ���һ�l�����Įa(ch��n)�I(y��)朣����|�~�a(ch��n)�I(y��)�Ŀɳ��m(x��)�l(f��)չ�ṩ�˙C��������3��Ʒ�N����ͨ�h(hu��n)��(ji��)�dz������ƣ����M�Ј���Ҫ�ֲ��������ǡ��������۰ĵȅ^(q��)�����r��ˮ܇�����������S�����������|�������t�~�@3��Ʒ�N����N��K�l(f��)չ�������^�����N��Դ��Ҫ�ЃɷN��ʽ��һ�N�Ǐĺ��沶��������Ұ����Ȼ��N������һ�N�Ǐ����ُ�M�ķ����磬���w��N�|(zh��)���^�

�����������ڵĿ��^���أ������Ǻ�ˮ�~�B(y��ng)ֳ�a(ch��n)�I(y��)�l(f��)չ�Ѵ����Ҫƿ�i������ͨ����N�@�ɂ���K������ܳ��m(x��)��ͨ�������@�ɂ���K�����B(y��ng)ֳ�a(ch��n)�I(y��)�wϵ�����γɾ�����N���B(y��ng)ֳ����ϡ���ͨ�Ȱ�K�Įa(ch��n)�I(y��)朣����������I(y��)����(d��ng)?sh��)ص���ͨ�f(xi��)������ͨ�̡���(j��ng)�N�̡��B(y��ng)ֳ���ľ��\������Ͷ��һ�����Y��;������@�ɴ��K�M�����������ܾS�������Ǻ�ˮ�~�B(y��ng)ֳ�a(ch��n)�I(y��)�Ľ����c�ɳ��m(x��)�l(f��)չ��

3 2015�꣬�����Ǻ�ˮ�~�B(y��ng)ֳ�a(ch��n)�I(y��)��չ��

�D15 2011~2014����ĩ���|�~���S�����������|�������t�~��һ����������׃��

�Y(ji��)���B(y��ng)ֳ��e��׃���͈D15�y(t��ng)Ӌ�Ĕ�(sh��)��(j��)�Y(ji��)����������֪��2012~2014���@3�꣬�|�~�������|�������t�~�����w�B(y��ng)ֳ���^�鷀(w��n)�����S�������B(y��ng)ֳ��e������࣬��2014����B(y��ng)ֳ��eͬ��2012��s��90%���ϵ����L����2014���һ����N�ķ�������������ʹ�S�������B(y��ng)ֳ��e�U���ˣ�����2014��ĵ�һ�����Ͷ����ͬ��2013��ͬ�ڼsή�s��49%������3��Ʒ�N���|�~�������|�������t�~��ͬ��2013��ͬ�ھ�ή�s��39%��50%��27%����Ҫԭ����2013����ĩ�|�~���S�����������|�ķ��������_�vʷ����߷�ֵ��������2014����ĩ�������߾Ӳ��£��������t�~��2013~2014���@����ăr�������룬��(d��o)���@4��Ʒ�N��2014����ĩ�ĵ�һ���ķ�������p��

�Y(ji��)���|�~�Ј����M����(x��)�T�����2015�괺��(ji��)���g�����Ĵִ����~������m(x��)���~�r�͕�������Ͷ�����͕������֏�(f��)��������3��Ʒ�NĿǰ߀�]�����ܴ������Ĵ����~�ęC�������m(x��)������ͬ��2013���ή�sһ���ķ��~��

һ���a(ch��n)�I(y��)�Ľ����ɳ��m(x��)�l(f��)չ�����Ҫ��һ����ȫ�Įa(ch��n)�I(y��)������M�з���(w��)���܌��F(xi��n)�������Ǻ�ˮ�~�B(y��ng)ֳ�a(ch��n)�I(y��)Ҳ�x���_�@�����ɣ�ϣ����δ��2~3���(n��i)��ͨ�^�ط��������װl(f��)չ�������I(y��)����(d��ng)?sh��)خa(ch��n)�I(y��)�f(xi��)�����V���B(y��ng)ֳ�͑�һ��Ŭ�������@Щ���ף����F(xi��n)ȫ�a(ch��n)�I(y��)朰l(f��)չ���S���@���a(ch��n)�I(y��)�l(f��)չ�Ľ����ɳ��m(x��)�l(f��)չ��

��؟(z��)�����������ڂ����������Ϣ�������������W(w��ng)�^�c�����IJ����C���(n��i)�ݵĜʴ_�ԡ��ɿ��Ժ���Ч�ԣ��������µ�ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)�ݲ�δ��(j��ng)�^��վ�C�����������Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍�ԡ������ԣ���(sh��)��(j��)�Ĝʴ_�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P(gu��n)��(n��i)�ݡ�

Ƹ�Ї�ˮ�a(ch��n)�˲žW(w��ng)�j(lu��)��Ƹ��")

Ƹ-ˮ�a(ch��n)�˲žW(w��ng)")

�T��Ⱥ")