�Ї�(gu��)ˮ�a(ch��n)�T���W(w��ng)��(b��o)��

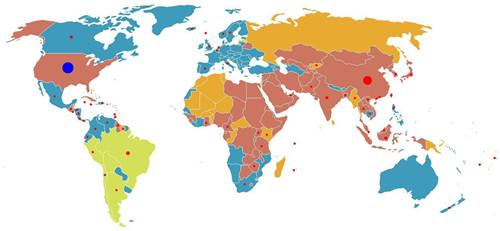

�D1 ����(gu��)�_���~�a(ch��n)Ʒ�M(j��n)�ځ�(l��i)Դ���{(l��n)ɫ�c(di��n)������(gu��)���M(f��i)�Ј�(ch��ng)���tɫ�c(di��n)�鹩��(y��ng)�Ј�(ch��ng)��

������(gu��)���Ї�(gu��)��ꑵ�����_���~Ƭ�r(ji��)���h(yu��n)������������(y��ng)�Ј�(ch��ng)������(gu��)��(n��i)�ĘI(y��)����ԍ������2014���������(gu��)������~Ƭ��ƽ���r(ji��)���(l��i)����ǰ5��(g��)��Ҫ����(y��ng)�Ј�(ch��ng)�У��Ї�(gu��)���ÿ���r(ji��)���2.19��Ԫ����ӡ���3.06��Ԫ/�����Ї�(gu��)�_(t��i)����3.23��Ԫ/����̩��(gu��)��2.86��Ԫ/������϶ࠖ��4.93��Ԫ/������(du��)��֮�£��Ї�(gu��)��ꑵĴ_̎����̓r(ji��)λ��

����

������������(sh��)��(j��)���҂����Եó�һ��(g��)�Y(ji��)Փ���̓r(ji��)λ���Ƅ�(d��ng)�Ї�(gu��)��ꑳɞ�ȫ������_���~����(y��ng)�Ј�(ch��ng)����Ҫ���أ�ͬ�r(sh��)Ҳ�_���~�ɞ�����(gu��)�����ʳ�õ�ˮ�a(ch��n)Ʒ֮һ�����ԣ��҂���(y��ng)ԓ���_�����_���~�ĵ̓r(ji��)��λ��

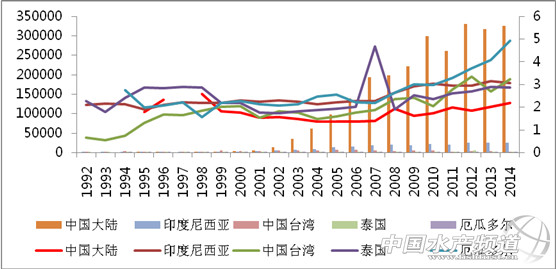

�D2 1992-2014������(gu��)�M(j��n)������_���~Ƭ��(l��i)Դ��ƽ���r(ji��)��1000������Ԫ/������(l��i)Դ��USDA��

�����r(ji��)��(du��)����(y��ng)����Ӱ�

����

��������(gu��)��Ŀǰȫ�������_���~�M(j��n)���Ј�(ch��ng)����ȫ��62��(g��)��(gu��)�Һ͵^(q��)�M(j��n)���_���~�a(ch��n)Ʒ����Ҫ�a(ch��n)Ʒ��ʽ��l���_���~���r�~Ƭ������~Ƭ���N��͡��Ї�(gu��)��ꑡ��Ї�(gu��)�_(t��i)����ӡ�ᡢ�鶼��˹��˹�_(d��)���������(gu��)�M(j��n)���_���~�a(ch��n)Ʒ�����Ј�(ch��ng)��ռ������93%��

����

�����_���~������(gu��)���Q�顰90������~������?y��n)����?gu��)���_���~���M(f��i)����1990��Ď���������2014���M(j��n)���_���~�a(ch��n)Ʒ�s23.1�f(w��n)������������~Ƭ16.5�f(w��n)�����l���_���~4�f(w��n)�����r�~Ƭ2.6�f(w��n)����

����

����������(gu��)�r(n��ng)�I(y��)���Ĕ�(sh��)��(j��)�ɿ���������(gu��)��2012-2014���3������_���~�a(ch��n)Ʒ�M(j��n)���������S����23�f(w��n)�����ۺ��_���~ԭ���~��60�f(w��n)���������Ї�(gu��)��ꑼs�ṩ45�f(w��n)����ռ��75%���Ї�(gu��)�����1993��r(sh��)���_ʼ��(du��)����(gu��)���ڗl���_���~��1995���������_���~Ƭ��Ȼ��2002��r(sh��)����_���~Ƭ�ij��������^(gu��)�l���_���~��Ҳ������2002�꣬��ꑌ�(du��)����(gu��)���_���~���ڿ������^(gu��)�_(t��i)�����ɞ�ȫ�����Ĺ���(y��ng)�Ј�(ch��ng)��

����

����������Ҫ������~Ƭ�Ĕ�(sh��)��(j��)׃����(l��i)�����r(ji��)��(du��)����(y��ng)����Ӱ푡��ĈD2���Կ�����1999��֮ǰ���_(t��i)��������_���~Ƭ��2.03��Ԫ/�������Ѓr(ji��)��(y��u)��(sh��)���r(ji��)�����ӡ�ᣨ2.2��Ԫ/��������϶ࠖ��2.2��Ԫ/������̩��(gu��)��2.18��Ԫ/��������Ҫ����(y��ng)�Ј�(ch��ng)�������ڴ�ꑣ�1.83��Ԫ/��������(d��ng)�r(sh��)���_(t��i)����������(gu��)������~Ƭ����607.6�f(w��n)����ռ����(gu��)�M(j��n)������~Ƭ������55%����ӡ���252.7�f(w��n)������ꑞ�165.2�f(w��n)�����̓r(ji��)λ��ꑌ�(du��)����������1998���8.4�f(w��n)������165.2�f(w��n)������̩��(gu��)��25.3�f(w��n)������϶ࠖ��12.4�f(w��n)����

����

����2000�꣬��ꑵăr(ji��)��(y��u)��(sh��)���_ʼ�w�F(xi��n)������~Ƭÿ���H1.78��Ԫ��������4��(g��)�a(ch��n)�^(q��)�ăr(ji��)���^(gu��)2��Ԫ/������ˣ���ꑌ�(du��)������~Ƭ��������2000��r(sh��)���^(gu��)�_(t��i)����һ�S�ɞ�����(gu��)��������~Ƭ����(y��ng)�Ј�(ch��ng)����D2����ʾ��1999�������ꑵ�����_���~Ƭ�r(ji��)��ʼ�K��5����Ҫ����(y��ng)�Ј�(ch��ng)��̎����̓r(ji��)λ�����c��ͬ�r(sh��)�������Ŀǰ����(gu��)�Ј�(ch��ng)�ϼs90%������~Ƭ��(l��i)�Դ���@һ��λ��

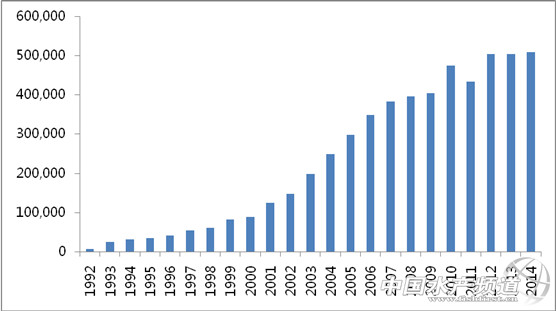

�D3 1992-2014������(gu��)�M(j��n)���_���~����׃����1000����

�����r(ji��)��(du��)��������Ӱ�

����

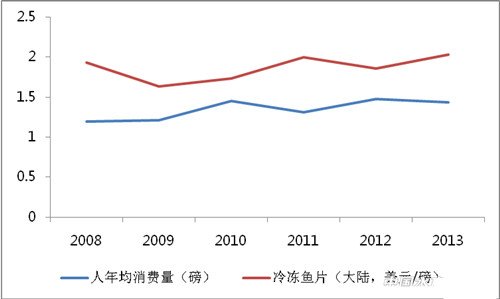

������(j��)����(gu��)����ʹ������ֵĔ�(sh��)��(j��)��2013������(gu��)��������M(f��i)�_���~1.43�����s��0.66kg����λ������(gu��)�����ܚgӭʮ��ˮ�a(ch��n)Ʒ�ĵ���λ�����ڌ�(du��)�r�������~���^���~������2003�꣬�_���~߀�Hλ�����ܚgӭʮ��ˮ�a(ch��n)Ʒ��ĩλ����������M(f��i)����0.53�����s��0.25kg������Ҫ����?y��n)����?gu��)��������~�ͣ��ͽ��~�������~���L�~�Ⱥ��~��ȣ��_���~ȱ�ٺ��~��������~�͡�

����

���������^(gu��)�Ȳ��ƺ������������S���L�~���q�~�Ȱ����~�YԴ��˥�ߣ��r(ji��)��Խ��(l��i)Խ�ߣ��Ј�(ch��ng)ȱ��Խ��(l��i)Խ���_���~�~���ɫ���o(w��)С�̡��o(w��)��ζ��ζ����͵����c(di��n)��ǡ��협�(y��ng)�W���������~������(d��o)�Ă��y(t��ng)�Ⱥú����{(di��o)��ʽ���W���ȇ�(gu��)�ҵ^(q��)�����_���~�x���L�~���q�~����������~��

����

�����ĈD3��(l��i)����2001-2007������(gu��)�_���~�M(j��n)���������^�����u(p��ng)���r(ji��)��(du��)�M(j��n)������Ӱ푣�ԓ�r(sh��)���҂���Ҫ�֞�ɲ��֣�

����

����һ��2001-2005�꣬�_���~�a(ch��n)Ʒ��ʽ��Ҫ��l���_���~�����g�ăr(ji��)��^(q��)�g��0.44-0.56��Ԫ/������Ҫ����(y��ng)�Ј�(ch��ng)��ꑡ��_(t��i)���ăr(ji��)�����������1992-2000�����g�ăr(ji��)��^(q��)�g��0.46-0.79��Ԫ/����

����

��������2006-2007�꣬�_���~�a(ch��n)Ʒ��ʽ��Ҫ������_���~Ƭ��2004�ꡢ2005������_���~Ƭ�ɞ�l���_���~֮��ĵڶ���a(ch��n)Ʒ���քeռ�M(j��n)�ڿ�����32%��41%�������r(ji��)��(du��)���M(f��i)��Ҳ��(hu��)��Ӱ푣�Ҋ�D4�����Դ�ꑞ�����2004-2007�����g�r(ji��)�������1.37-1.39��Ԫ/������2003��֮ǰ�ăr(ji��)����S����1.47��Ԫ/�����ϡ�

����

������ˣ����Դ����Д�2001-2007�����g���ڃr(ji��)�����������(gu��)�ˌ�(du��)�_���~�a(ch��n)Ʒ���������_ʼ���ӡ����⣬����(j��)����(gu��)����ʹ������ֵĽy(t��ng)Ӌ(j��)��2007��r(sh��)����(gu��)������_���~���M(f��i)����2003���0.53������1.14����

����

������(du��)��2008-2013�����g������(gu��)�_���~�˾������M(f��i)���c�r(ji��)��֮�g���P(gu��n)ϵ���҂����Կ������@�����g���ߎ���ؓ(f��)���P(gu��n)��Ҋ�D5��2009-2010������~Ƭ�r(ji��)��̎��6���g����̓r(ji��)���˾����M(f��i)�����F(xi��n)���ӣ�������2009������(gu��)��̎�ڽ���Σ�C(j��)������(l��i)�����M(f��i)�ͳ����r(ji��)����^��������{(di��o)��δ����(l��i)�^������M(f��i)������2010����(j��ng)��(j��)�_ʼ�֏�(f��)�����M(f��i)��Ҳ���F(xi��n)���{(di��o)����2011-2013���g�����M(f��i)��Ҫô�S�r(ji��)���ϝq���»���Ҫô�S�r(ji��)���µ����ϝq��

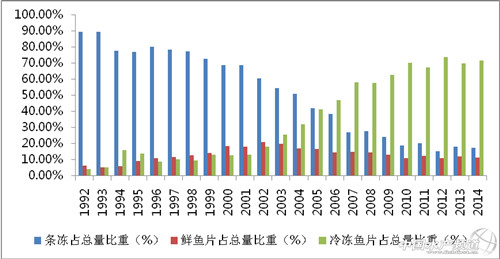

�D4 ����(gu��)�M(j��n)�����N�_���~�a(ch��n)Ʒ�ڿ����е�ռ��׃��

�D5 2008-2013���_���~���M(f��i)���c�r(ji��)��(du��)��

�����ṩ��(d��)�صĮa(ch��n)Ʒ

����

�������Y(ji��)���ԣ��̓r(ji��)λ�������a(ch��n)���ڸ�(j��ng)��(zh��ng)�Ы@�Ã�(y��u)��(sh��)��Ҳ���ܫ@�����M(f��i)�ߵ��J(r��n)�ɡ��@�N�F(xi��n)����ԏĽ�(j��ng)��(j��)�W(xu��)�ĽǶ����Խ�ጣ�����ҲՄ�����ښW���Ј�(ch��ng)�_���~�DZ���λ���L�~�Ȱ����~�����Ʒ���c��ͬ�r(sh��)������(gu��)�����İ��c(di��n)��β�t��Խ�ϵİ�ɳ�~ͬ��Ҳ�ǰ����~���������M(f��i)�ߌ�(du��)�_���~��������Џ��ԣ���(d��ng)�r(ji��)��ƫ�ߕr(sh��)���͕�(hu��)�p�����M(f��i)����ˣ��_���~�������Ʒ���̓r(ji��)λ�����@�ø�(j��ng)��(zh��ng)�����������a(ch��n)Ⱥ�w�@�ø�������档

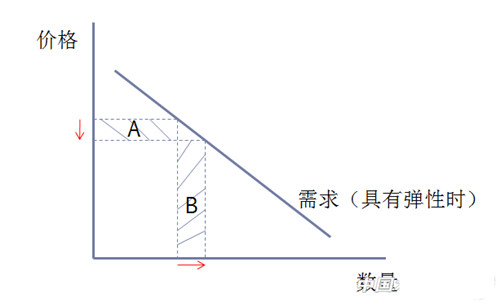

������D6��ʾ����(d��ng)�r(ji��)���m��(d��ng)�»��r(sh��)����(hu��)��(d��o)�����N�۵Ĕ�(sh��)�����ӣ������沢δ�S�r(ji��)����»����p�٣�������Щ���ӣ���ȥ�دB�IJ��֣��ӰB���ӰA���������̓r(ji��)λ���ԔU(ku��)�����M(f��i)����������(d��ng)���a(ch��n)Ҏ(gu��)ģ�ĔU(ku��)������ζ����(du��)�a(ch��n)�I(y��)�l(f��)չ���Ƅ�(d��ng)���á�

����

���������҂�Ҳ�l(f��)�F(xi��n)���r�~Ƭ�Ј�(ch��ng)���^���⣨��?y��n)�ؾ��P(gu��n)ϵ���r�~Ƭ��Ҫ�ɿ�������(gu��)�Ј�(ch��ng)�������އ�(gu��)�ҹ���(y��ng)�������M(j��n)������2005-2014�����g�����S����5000-6000�f(w��n)�����s��2.31-2.77�f(w��n)�������������M(f��i)���dz���(w��n)��������Ҫ����(y��ng)�Ј�(ch��ng)�鶼��˹���r�~Ƭ�r(ji��)����������g�ăr(ji��)��^(q��)�g��2.85-3.62��Ԫ/������ÿ��r(ji��)�����ϝq�����ԣ��������^�c(di��n)�����Խ���@�N�F(xi��n)�������ý�(j��ng)��(j��)�W(xu��)��Փ��(l��i)�����r�~Ƭ�Ј�(ch��ng)��

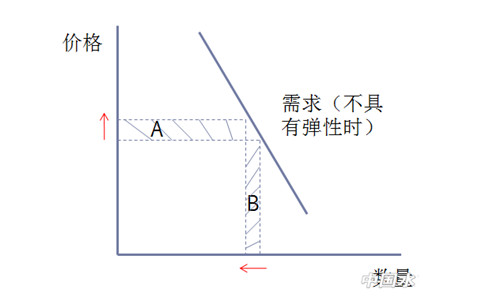

������D7��ʾ����(d��ng)���M(f��i)�߸߶��J(r��n)���_���~�r�~Ƭ�r(sh��)���Ј�(ch��ng)��(du��)������͕�(hu��)ȱ�����ԡ����Կ����r(ji��)���ϝq�r(sh��)���M�ܕ�(hu��)��(d��o)�����N�۵Ĕ�(sh��)���p�٣������������S�r(ji��)���ϝq�����ӣ���ȥ�دB�IJ��֣��ӰA���ӰB���������m��(d��ng)��߃r(ji��)������(d��ng)���a(ch��n)�ИI(y��)�İl(f��)չ��

����

�����@�o�҂�һ��(g��)��ʾ��������ṩ���M(f��i)���^���J(r��n)��������(du��)ȱ��������_���~�a(ch��n)Ʒ�����Ї�(gu��)��ꑵ��_���~ͬ�ӿ����Ը���Ŀǰ�r(ji��)λ�ăr(ji��)���N������(gu��)�Ј�(ch��ng)����ˣ��҂���Ҫ�o���M(f��i)�Ј�(ch��ng)���fһ��(g��)��Ϣ�����V������ꑵ��_���~�ж�ô��(d��)�أ������H�H���ڃr(ji��)��

����

������(j��)ϤĿǰ�Ї�(gu��)�H��ُ(g��u)��Ӌ(j��)���ں��ϴ����_���~BAP�����J(r��n)�C�a(ch��n)Ʒ���ӹ��S+�B(y��ng)ֳ��(ch��ng)+��ϏS+�N���(ch��ng)����BAP�J(r��n)�C������(gu��)�Ј�(ch��ng)��Ӱ������ĵ������J(r��n)�C��������������Ӌ(j��)���������_���~�������ɞ�ȫ���һ��(g��)BAP�����J(r��n)�C�a(ch��n)Ʒ���@�o(w��)����һ��(g��)�O�õ��u�c(di��n)�������C(j��)��(hu��)��

��؟(z��)�����������ڂ����������Ϣ�������������W(w��ng)�^�c(di��n)�����IJ����C���(n��i)�ݵĜ�(zh��n)�_�ԡ��ɿ��Ժ���Ч�ԣ��������µ�ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)�ݲ�δ��(j��ng)�^(gu��)��վ�C��(sh��)����(du��)�����Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍(sh��)�ԡ������ԣ���(sh��)��(j��)�Ĝ�(zh��n)�_�Ա�վ�����κα��C����Z��Ո(q��ng)�x�߃H����������Ո(q��ng)���кˌ�(sh��)���P(gu��n)��(n��i)�ݡ�

Ƹ�Ї�(gu��)ˮ�a(ch��n)�˲žW(w��ng)�j(lu��)��Ƹ��(hu��)")

Ƹ-ˮ�a(ch��n)�˲žW(w��ng)")

�T��Ⱥ")