�Ї�(gu��)ˮ�a(ch��n)�T(m��n)��(h��)�W(w��ng)��(b��o)�� �_���~(y��)���ߜ��Ӿ����� ���ڃr(ji��)���?q��)��^�m(x��)��(w��n)��

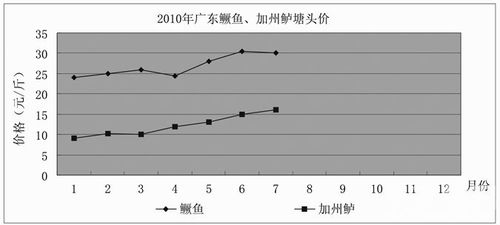

ͬ6������Ѯ��ȣ�7����Ѯ���V�|�^(q��)�_���~(y��)���^�r(ji��)0.8-1��Ҏ(gu��)���3.6Ԫ/�1-1.6��Ҏ(gu��)��4.4Ԫ/����ϵ^(q��)�_���~(y��)0.8-1��Ҏ(gu��)���3.5Ԫ/�1-1.6��Ҏ(gu��)��4.5Ԫ/�1.6������Ҏ(gu��)��4.7Ԫ/��ɵr(ji��)����������ַ�(w��n)����

��(j��)�˽⣬���ڸߜ�Ӱ푣�Ŀǰ�A���e�Ǻ��ϵ^(q��)�_���~(y��)�������ѽ�(j��ng)�_(k��i)ʼ�l(f��)�����B(y��ng)ֳ��(h��)��(y��ng)�eע�����÷������ܸߜ�Ӱ푣��B(y��ng)ֳ��(h��)Ͷ�Ϝp�����A(y��)Ӌ(j��)�����_���~(y��)���w���Еr(sh��)�g����(hu��)���ơ��F(xi��n)���Ј�(ch��ng)�ϵ��_���~(y��)Ҏ(gu��)���ձ���0.8�����ң��](m��i)����ȫ�_(d��)������Ҏ(gu��)��Ҏ(gu��)�����Ʒ�~(y��)���������࣬�@Ҳ��Ŀǰ�~(y��)�r(ji��)���ַ�(w��n)����һ��(g��)��Ҫԭ�����ڳ��~(y��)����(du��)���Еr(sh��)�Εr(sh��)�g���ƣ��A(y��)Ӌ(j��)8�·��_���~(y��)���^�r(ji��)����(d��ng)������Ȼ����(hu��)̫��

��(du��)�r���������� �r(ji��)�����q

�M(j��n)��7�£���(qi��ng)����Ȑ��Ӛ����u�p�٣������D(zhu��n)�������r�r(ji��)��(j��ng)�^(gu��)6������(sh��)�ߵͺ��ܴ������͡����Д�(sh��)���ٵ�ԭ��һ�r(sh��)����С�����ϓP(y��ng)��7��4�գ�������40�^/��Ҏ(gu��)���12.5Ԫ/�30�^/��Ҏ(gu��)��14Ԫ/��^6�µ������ϝq����7����Ѯ�����r��(sh��)���^6�·������½�����ɽһ��45�^/��Ҏ(gu��)��11Ԫ/�40�^/��11.7Ԫ/�30�^/��13.5Ԫ/�

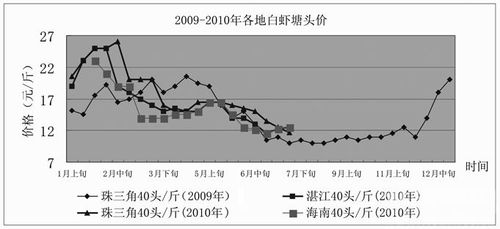

���ڽ��ꌦ(du��)�r�l(f��)���^�࣬�V�������^(q��)ֻ��10-20%���r�r(n��ng)�B(y��ng)ֳ�ɹ���Ŀǰ��(du��)�rֻ���������У��yҊ(ji��n)�����߷��ڼt����(ch��ng)�棬7��13�գ�23�^/��Ҏ(gu��)��İ�(du��)�r17.5-18Ԫ/�28�^/��Ҏ(gu��)��16-16.5Ԫ/�7��14��տ���^(q��)40�^/��Ҏ(gu��)��İ�(du��)�r12.5Ԫ/�50�^/��Ҏ(gu��)����11Ԫ/�����ң���ǰ�Εr(sh��)�g�ԝqһ�c(di��n)�����⣬�r�С��S�����r�Ի��r������(d��o)�r(ji��)��С���ϝq�����Ϛ���^�ߣ�22�^/��Ҏ(gu��)��17Ԫ���ң�40�^/��Ҏ(gu��)��12.5Ԫ���^6�µ��ϝq0.3-0.5Ԫ/�7��14�ո����^(q��)40�^/��Ҏ(gu��)���(du��)�r15Ԫ/�20�^/��Ҏ(gu��)��24Ԫ/�

������u���ߣ����r�Ի��r�������^(gu��)�ߵĜض�ҲӰ����L(zh��ng);�\(y��n)ݔ?sh��)ijɻ��ʣ����⣬�����ǵ^(q��)6�·ݷ���������(du��)��һЩ����������څ��(sh��)���о��⣬������ֻ�Ѓɵ����ɵ�ԭ���܌�(d��o)�º����r�r(ji��)�ϝq���I(y��)��(n��i)��ʿ���h�B(y��ng)ֳ��(h��)�ڸߜ������ȻҪ���ü������A(y��)���������ӏ�(qi��ng)ˮ�|(zh��)�{(di��o)�أ����_(k��i)�����O(sh��)�䣬����ˮ�w��������������

����5��6�·���ˮ�^���ԭ���A�ϵ^(q��)�ܶ����(ch��ng)����r(sh��)�g����(d��o)������(g��)�������ڿ��w���t�����⣬�ܲ��������Ӱ푣������^�ߣ�ʹ���ڼ��з������g�ܶ�N���(ch��ng)������(y��ng)��(du��)�ڽ���ĵڶ����r���B(y��ng)ֳ��(h��)�����(ch��ng)�����^���ã�һЩ���(ch��ng)Ҳᘌ�(du��)�ڶ����rͶ���˸������N��

���~(y��)���r(ji��)��������һ �~(y��)������

7���ԁ�(l��i)�������Dz��~(y��)�r(ji��)��������5��Ҏ(gu��)����~(y��)��5.5Ԫ/������5.7Ԫ/�7����Ѯ���µ���5.4-5.5Ԫ/����w���ԣ��r(ji��)��(d��ng)����ͬ�ڣ��A�в��~(y��)�r(ji��)����^��(w��n)������������5��Ҏ(gu��)��s4.6Ԫ/����K���㽭4��Ҏ(gu��)����~(y��)���³���5.2Ԫ/��������Ѯ��5.5-5.8Ԫ/�������С�����ϲ��~(y��)�r(ji��)���^�m(x��)С���½���3��Ҏ(gu��)��5.2-5.4Ԫ/�

6-7�·�ȫ��(gu��)������ˮ�����^�࣬�����L(zh��ng)��������ɞ�(z��i)����(du��)���~(y��)�B(y��ng)ֳӰ��^��һ���挧(d��o)�²��~(y��)�l(f��)�����࣬��Ѫ���c����đ�C�ϰY�Ȟ���ͣ���һ������Щ�ط��ܞ�(z��i)��(d��o)���B(y��ng)ֳ�~(y��)�(l��i)��ʧ���I(y��)��(n��i)��Ӌ(j��)������ˮ��(d��o)�²��~(y��)�������ࡢ���Ϝp�٣����w�a(ch��n)�������½����~(y��)�r(ji��)�����ϝq�������ڶ��ԣ�������Ŀǰ���~(y��)�����࣬���~(y��)���M(f��i)Ҳ�^ƽ�����r(ji��)��(y��ng)�S�ַ�(w��n)����

�Z�~(y��)�������u(m��i)�~(y��) �r(ji��)��������

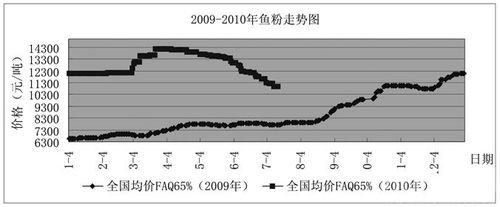

7�·��������Z�~(y��)�r(ji��)���ȓP(y��ng)���֣����³��_(d��)��32Ԫ/��ăr(ji��)λ����7����Ѯ�ֵ���28-29Ԫ/��I(y��)��(n��i)��ʿ���������D���~(y��)���^ȱ�����ܶ��B(y��ng)ֳ��(h��)픲�ס�����ò��u(m��i)���B(y��ng)��һ�����Ʒ�~(y��)���������Ќ�(d��o)�r(ji��)���µ����١�

չ�����У��I(y��)��(n��i)�����J(r��n)�����ڼ����u(m��i)�~(y��)������~(y��)���٣�7����Ѯ�Z�~(y��)�r(ji��)��(hu��)������30Ԫ���ϣ������~(y��)�������ҲҪ��8�³���߀�����㏊(qi��ng)��(qi��ng)��СҎ(gu��)���~(y��)����˺��Ѓr(ji��)��(y��ng)��(hu��)���e(cu��)��Ŀǰ���~(y��)�B(y��ng)ֳ��r߀������������Z�~(y��)��������F������������ȥ�������ƽ���°����~(y��)�r(ji��)���á�

�����|���r(ji��)���_(d��)��λ �B(y��ng)ֳ��r��(w��n)��

7�³������Ǽ����|�r(ji��)���_(d��)��16Ԫ/���һֱ�S�ֵ�7����Ѯ���I(y��)��(n��i)�����J(r��n)�飬�@��(g��)�r(ji��)�����_(d��)����λ�����y���������g���������~(y��)����ǰ��(y��ng)��(hu��)�S���^�L(zh��ng)�r(sh��)�g�������B(y��ng)ֳ����12Ԫ���Ҿͳ�؛����ڲ��ѡ�

��������|��a(ch��n)�����������p�٣����f(shu��)����ȥ�������֮һ�������֮һ������°�������|���Еr(sh��)���r(ji��)��(y��ng)ֵ���ڴ����B(y��ng)ֳ���棬���ڼ����|�B(y��ng)ֳ��r߀����^��(w��n)����

���~(y��)�����~(y��)�r(ji��)���λ�ǻ� �絰�r(ji��)��(chu��ng)�vʷ�µ�

�M(j��n)��7�£������A(y��)�ϵ��ǘӣ����~(y��)�����D(zhu��n)�����Y(ji��)�����۵ĉ��������p�p�����Ҽ��~(y��)�r(ji��)��Ҳ��������7��12�գ��㽭�^(q��)���Ҽ��~(y��)�y(t��ng)؛�r(ji��)���11.9Ԫ/�����ң������ڷe���^��(y��n)�أ��r(ji��)���������ټ���7-8�¶��ټ��~(y��)���M(f��i)�������A(y��)Ӌ(j��)���Ѓr(ji��)��߀�������������������~(y��)�F(xi��n)������������ڣ��ʃr(ji��)�ַ�(w��n)����8���������^�r(ji��)��20Ԫ/�����ң�����8��ĩ�������~(y��)���������кr(ji��)���y���µ���

�絰�r(ji��)��7���^�m(x��)�µ���7��12�գ��㽭�^(q��)�_(t��i)�����~(y��)������(h��)�r(ji��)��0.42-0.45Ԫ/ö����(chu��ng)�vʷ�µ͡��������A���a(ch��n)�r(ji��)��4������0.3Ԫ/ö��Ҳ��(chu��ng)ͬ�ښvʷ�µס����ڹ���(y��n)�ش������A(y��)Ӌ(j��)�@�Nڅ��(sh��)߀���S����ȥ�����ܵ�8�²���Щ�S����������Ʒ�N߀����(y��n)�طe�������ò�������������괺��A�N(xi��o)��

��2���(l��i)�絰�r(ji��)���^���ԣ��絰���a(ch��n)�^(q��)�B(y��ng)ֳ��(h��)̝�p���ۣ��@�������ԭ���҂�һ�㶼?x��)w������Ʒ�r(ji��)��ĵ��ԣ��B(y��ng)ֳ��(h��)Ͷ����Ը����(qi��ng)�����䌍(sh��)ȥ���҂����з����^(gu��)���@�����и���Ӵε�ԭ�F(xi��n)�ڣ����y(t��ng)�絰�a(ch��n)�^(q��)���ܵ������d�a(ch��n)�^(q��)�ď�(qi��ng)��������(zh��n)��һ߅�DZ�����һ߅�s�ǻ�һ߅��0.2-0.3Ԫ/ö���r���ˆ�(w��n)��һ߅�s�DZ��ص�2.2-2.3Ԫ/ö�s������(y��ng)���������ڵĵ�����߀��Ҫ�A(y��)�����@�����˷�˼��ֻ�Є�(chu��ng)�²��dz�·�����~(y��)�B(y��ng)ֳ�I(y��)Ҳͬ����Ҫ�c�r(sh��)���M(j��n)��

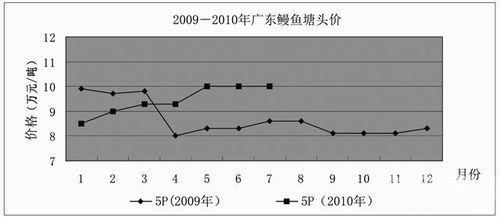

���~(y��)�����^�r(ji��)��(w��n)�� ���ڿ���

6����Ѯ��7����Ѯ���V�|���������~(y��)���^��ُ(g��u)�r(ji��)��(w��n)�����V�|5PҎ(gu��)����10�f(w��n)Ԫ/�����ң�����6-6.3�f(w��n)Ԫ/����ͬ�ڸ���5PҎ(gu��)��9.8-10�f(w��n)Ԫ/��������5.9-6.2�f(w��n)Ԫ/����ͬ�r(sh��)���_(t��i)���^(q��)��(du��)�ձ����~(y��)���ڃr(ji��)���ձ�����(gu��)���~(y��)�r(ji��)��С��������

�����ԁ�(l��i)�҇�(gu��)���ڿ��������ӣ��r(ji��)�ã�7��7�Շ�(gu��)��(n��i)���~(y��)�f(xi��)��(hu��)߀��(zhu��n)�T(m��n)���ձ��ƏV�Ї�(gu��)���~(y��)�����w��ӳ�^�ã���(y��ng)���Ƅ�(d��ng)�҇�(gu��)���~(y��)�N(xi��o)���̓r(ji��)�������������Ͷ�����p�٣�����ձ鿴�ú��С�ֻ��Ŀǰ��(gu��)��(n��i)���~(y��)���������٣������I(m��i)������������J(r��n)����r(ji��)�^(gu��)�F���~(y��)���ɴ�������°������粶�Ƽ���(ji��)�ĵ���(l��i)��չ�����У��S���ձ��M(j��n)�뿾�����M(f��i)�ĸ߷壬�҇�(gu��)��(gu��)��(n��i)���~(y��)��ُ(g��u)�r(ji��)��(y��ng)�ܾS��Ŀǰ�r(ji��)��Ҳ�����^�m(x��)�ϝq��

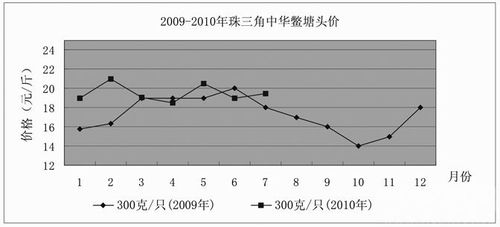

���|���������p�� �r(ji��)���߷�(w��n)

7������Ѯ���麣���|�r(ji��)�ַ�(w��n)����1.2-1.5��Ҏ(gu��)����r���~(y��)��ُ(g��u)�r(ji��)��12.0Ԫ/�2�����ҵ�9.2-9.5Ԫ/���(j��)��B�����~(y��)߀δ�_(d��)������Ҏ(gu��)������Ҏ(gu��)����~(y��)�������^�����~(y��)�r(ji��)���õ���Ҫԭ����?y��)?j��)�麣�нy(t��ng)Ӌ(j��)����Ϣ���������M(j��n)���ݝO�ڣ�ˮ�a(ch��n)�Ј�(ch��ng)����(y��ng)�p�٣�ԓ��6�·�ˮ�a(ch��n)Ʒ�r(ji��)���ձ������������~(y��)�(l��i)�r(ji��)���h(hu��n)������3.6%����ˣ��I(y��)��(n��i)��ʿ�J(r��n)��Ŀǰ���~(y��)�r(ji��)�����S�ֵ�8�º����~(y��)����ǰ��

�B(y��ng)ֳ���棬���|�B(y��ng)ֳ�ѽ�(j��ng)�^�鷀(w��n)���������ڸߜ،�(du��)�~(y��)��Ӱ���Ҫ���F(xi��n)��������ȱ���Լ��zʳ�������½����~(y��)���L(zh��ng)�ܵ����ƣ����a(ch��n)����Ҫ�����_(k��i)�����C(j��)�����C�ܽ������㣬��������Ͷι���c���ֺ�ˮ�|(zh��)������

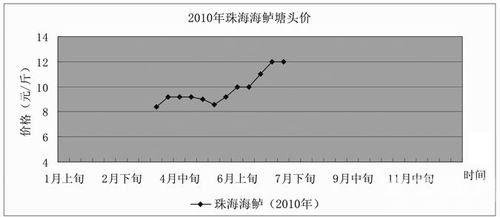

���K�����~(y��)���� �~(y��)�r(ji��)����

7����Ѯ��0.8-1.0��Ҏ(gu��)����K���|�^(q��)��(b��o)�r(ji��)19-20Ԫ/��(y��ng)����17.5Ԫ/�����25Ԫ/�����ң�տ�����(y��ng)��0.4-0.5��Ҏ(gu��)������~(y��)����7�³����_(k��i)ʼ���У�տ��Ŀǰ�r(ji��)��13-13.5Ԫ/��(y��ng)����11-11.5Ԫ/��Ȅ����Еr(sh��)�½�1-2Ԫ/�

�mȻ�~(y��)�r(ji��)����(du��)6�·��½����@�����I(y��)��(n��i)��ʿ��B������տ�����~(y��)�����еăr(ji��)���ȥ���Ժã������|�����ϵ^(q��)�~(y��)�r(ji��)�µ���Ҫ���ܽ���տ�����(y��ng)���^(q��)СҎ(gu��)����K���Л_�������˱��_(k��i)�����^(q��)���~(y��)���Ў���(l��i)�ě_���������^(gu��)���~(y��)�����ѽ�(j��ng)���꣬�����~(y��)���ڲ�2-3�ɣ�δ������Ҏ(gu��)�����Ј�(ch��ng)�����Ӱ푄t�^С�����ؽ���Ͷ�����~(y��)Ҫ��9�²����У�Ŀǰ�r(ji��)���^�á��A(y��)Ӌ(j��)�S�����~(y��)�����У������~(y��)�r(ji��)�����µ��Ŀ��ܣ���Ҳ�ИI(y��)���J(r��n)�飬�S�����е����~(y��)Ҏ(gu��)����u���r(ji��)������(du��)��Ŀǰ���~(y��)�ăr(ji��)��(y��ng)����(hu��)�д���½���

�B(y��ng)ֳ���棬���ڻݖ|�^(q��)��ˮˮ�|(zh��)���ѣ����K�W(w��ng)���B(y��ng)ֳ�����y�}��һ����zʳ��r�ձ��^���һ������K���F(xi��n)���c(di��n)����������r���ɻ��ʲ�����ɡ����K��(du��)�ܽ���Ҫ���^�ߣ��ߜ��������B(y��ng)ֳҪ���C������ܽ�����ˮ�|(zh��)�����á�

�S�X���r(ji��)���ȝq���������Ӱ�?zh��n)BֳͶ��

6����Ѯ��7����Ѯ���������ϵ�Ұ���S�X��Ҫ؛Դ���S�X�r(ji��)���ȝq�������ˮ�Xʮ�����@��

�M(j��n)������֮�������ϵȵ�Ұ���S�X�r(ji��)����Ͷ��߷��Ӱ푣��r(ji��)���w�q���S�X��r(ji��)��һ���j����28-30Ԫ/��r(ji��)���w�qʹ�ú����������ҵȵز������{(di��o)�S�X��Ҏ(gu��)�������8�X(qi��n)�����{(di��o)����1.2�����£��ٵ�1.5�ɡ�1.8�ɡ�2�����£�����2.5�����¶���(d��ng)���S�X��Ͷ�ţ�������2�����ϵ��S�X�ѽ�(j��ng)�����Ʒ�S�X���ۡ�

7�³�ǰ���ϡ����������յȵ��ս����꣬�S�X�r(ji��)��Ѹ���µ����S�Xͨ؛�r(ji��)���ѽ�(j��ng)����16-18Ԫ/�2�����ҵ��S�X��߈�(b��o)�r(ji��)�����^(gu��)22Ԫ/�

�M���S�X��r(ji��)��ܸߣ����Ǻܶ��B(y��ng)ֳ��(h��)��Ȼ���fͶ�š����w���ԣ������Ͷ���ѽӽ�β���A(y��)Ӌ(j��)�꼾�^(gu��)��߀��(hu��)ӭ��(l��i)���һ��Ͷ��С�߷塣����Ͷ��Ҳ��Ҫ��(hu��)�Դ�Ҏ(gu��)����S�X������һЩ�S�X��ُ(g��u)�̿���(zh��n)߀��һЩ�B(y��ng)ֳ��(h��)��Ͷ�����ڷe؛������ͣ���֡�����(j��)�I(y��)��(n��i)��ʿ��B���S�X��ُ(g��u)��������S�X��������˃������ٳ��۽o�B(y��ng)��(h��)���S�X����|(zh��)��һ�㶼��̫�ã�Ͷ��֮��һ��֮��(n��i)��(hu��)���F(xi��n)��������(y��ng)������������ˣ��B(y��ng)ֳ��(h��)Ͷ��r(sh��)��(y��ng)��ֹُ(g��u)�I(m��i)���|(zh��)�����ѵ���N��

�ܺ������ϵ�Ұ���S�X��Ҫ؛Դ�r(ji��)��Ӱ푣��Ϻ������ݺ͏V���Ј�(ch��ng)�S�X�r(ji��)�����Ҳ���F(xi��n)�ȝq�������r��Ŀǰ�Ϻ����݃ɵ�2�����S�X���l(f��)�r(ji��)���20-23Ԫ/�2�����µ��S�X���l(f��)�r(ji��)���16-18Ԫ/�

���r���������� �r(ji��)������(sh��)����

�M(j��n)��7�£��Ϻ��~��·ˮ�a(ch��n)�Ј�(ch��ng)���Ͼ������ˮ�a(ch��n)�Ј�(ch��ng)С���r��؛�����㣬�r(ji��)�����_(k��i)ʼ�»���

��(j��)Ϥ��Ŀǰ�Ͼ��Ј�(ch��ng)1������С���r���l(f��)�r(ji��)���17-18Ԫ/�7-8�X(qi��n)Ҏ(gu��)��r(ji��)���»��� 10Ԫ/�����ң���ͬ���Ϻ��Ј�(ch��ng)4-6�X(qi��n)С���r��С�t�^�����l(f��)�r(ji��)����6-7Ԫ/�5�X(qi��n)����Ҏ(gu��)��Ҳ��7-8Ԫ����5�X(qi��n)�������r�r(ji��)��t��10Ԫ/�

��(j��)��ͨ�̷�ӳ���F(xi��n)�A���Ͼ��Ϻ��ɵ��Ј�(ch��ng)��؛Դ��Ҫ��(l��i)�����������ϡ����������K�ȵأ��F(xi��n)���Ͼ��Ј�(ch��ng)ÿ�칩؛�����_(d��)200�����ң����Ϻ��Ј�(ch��ng)ÿ��Ҳ��100�����ϡ��mȻ���СС��ˮ�a(ch��n)�Ј�(ch��ng)С���r��؛�����Ӻܶ࣬��Ŀǰ����ןᣬ��ֵС���r���M(f��i)�߷壬С���r���|(zh��)�ѽ�(j��ng)����ѕr(sh��)�ڣ����Ҳ��δ���F(xi��n)���@��؛�F(xi��n)���Ͼ����Ϻ�����������h���Ϸʵȵ�С���r�^���M(m��n)��ҹ�g���řnС���r���M(f��i)��Ҳʮ���@�ˡ�

�B(y��ng)ֳ���棬�ܚ��Ӱ푣������������ϵȵ���ˮ�^(gu��)�࣬����С���r�������_���B(y��ng)ֳ��(h��)�pʧ�K�ء�

չ�����У��S������С���r����������u�p�٣��r(ji��)��Ҳ����(hu��)������䣬�����t�r��؛�������|(zh��)������˺ܶ࣬���w�ϼt��С���r�r(ji��)���Ӌ(j��)�Ԍ�����(sh��)�»���

�����~(y��)��8���_(k��i)ʼ�������~(y��) �r(ji��)����ߵ�

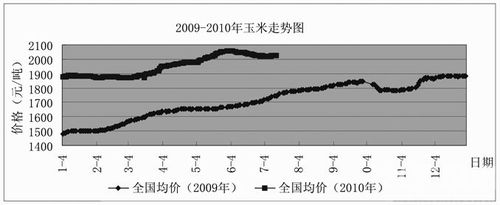

6-7�·��ԁ�(l��i)�����������~(y��)����̓r(ji��)����ƽ��(w��n)������ˮ�������^(gu��)�죬���־W(w��ng)���B(y��ng)ֳ������δ�_(d��)����ƷҎ(gu��)�ð�����(n��i)�B(y��ng)ֳ�����һ���pʧ����δ��(du��)�Ј�(ch��ng)����(y��ng)���a(ch��n)���^��Ӱ푡�7����Ѯ�������~(y��)���^�r(ji��)��25-27Ԫ/�

ȥ��Ͷ��Ķ����~(y��)�F(xi��n)������m(x��)���У��Ј�(ch��ng)�ϵij��~(y��)��(sh��)���_(k��i)ʼ���ࡣ�S��ˮ�����ߣ���Ӌ(j��)�����(sh��)�B(y��ng)��(h��)����8�µ�������u(m��i)�~(y��)�� 8�·ݶ����~(y��)�����^�r(ji��)��Ӌ(j��)��(hu��)��24-26Ԫ/��ķ�����(n��i)����(d��ng)��

���ɣ��B(y��ng)ֳ�Ј�(ch��ng)���� �r(ji��)�������߸�

6��7�·݁�(l��i)����(gu��)�r(n��ng)�I(y��)�������^��Ĕ�(sh��)��(j��)��(b��o)�棬����6�µ�����2010��������(sh��)�H�Nֲ��e��(b��o)�棬�^֮ǰ���19.4�f(w��n)Ӣ����ͬ�r(sh��)Ҳ�����˽���6��1��������(k��)������(b��o)�棬��(d��ng)��������(k��)������5.71�|��ʽ���������Ј�(ch��ng)ƽ���A(y��)�y(c��)��5.92�|��ʽ�����S������(gu��)�r(n��ng)�I(y��)�����N�A(y��)�y(c��)��(b��o)��ij��_(t��i)������A(y��)�����ؽ�������(d��o)�½��A��CBOT���(l��i)�cDCE���(l��i)�r(ji��)������������ʽ���չ�_(k��i)��

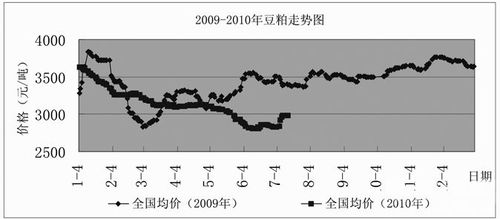

�Ķ��(l��i)�Ļ������Ͽ�������ȵĴ���(y��ng)��̎�ښv��ĸ�λ������(y��ng)�����Ԍ��ɞ���ڶ��(l��i)�r(ji��)����������Ҫ�������أ���Ҳ�����Ǵ������(l��i)�r(ji��)���m(x��)�S�ֵ��Ը���\(y��n)�У���2010��������ȵ���r��(l��i)�����P��߀�dz����^��(l��)�^���đB(t��i)�������ڵĶ��(l��i)�Ј�(ch��ng)��

6 �·ݏ��͏S�ĉ�ե����(r��n)��ۙ��r�����ձ���F(xi��n)̝�p�����ɺ���֬��(k��)����Ȼ�^���͏S�龏���(k��)��ƫ�ߵĉ�����7-8�·��͏Sͣ�C(j��)�F(xi��n)���п������ӡ�����������I(y��)�����a(b��)؛�О�Ҳ����������(d��ng)�������@����һ���̶��ϸ��ƶ��ɵĹ��o��������������B(y��ng)ֳ�I(y��)��������ů���������M(f��i)�������ӣ��t�ڬF(xi��n)؛���Ƀr(ji��)�������@��֧�֡�

7�·݁�(l��i)��(gu��)��(n��i)�i�ϱȃr(ji��)�^�m(x��)��(qi��ng)�ŷ������q��5.64:1���^�m(x��)����3%���ϵ��ܝq����ȫ��(gu��)�Է����B(y��ng)���i�����^��ӯ��ˮƽ�����������i�B(y��ng)ֳ�Ј�(ch��ng)����r��(l��i)������õľ��������ڶ����Ј�(ch��ng)��

��ˣ��mȻĿǰ����ԭ�Ϲ���(y��ng)���㣬���S�����Π�B(t��i)�D(zhu��n)�ã��A(y��)Ӌ(j��)��֧�ֺ��ڶ��Ƀr(ji��)���߸ߡ�

�~(y��)�ۣ��ɽ����D(zhu��n) �r(ji��)������(sh��)δ��

��(gu��)�H���棺�������������w�΄�(sh��)ƫ�ã�����7����Ѯ������ɳ��^(gu��)90%�IJ��~(y��)���~���¼��~(y��)�ۼ�����7��20���ɡ�FuKangShan��؛݆�d���S�Ҹۣ�ʹ�Ç�(gu��)��(n��i)�~(y��)���Q(m��o)���̵��N(xi��o)�ۉ������������Ї�(gu��)�A(y��)���ϼs�Ĕ�(sh��)�����^��ƽ���ɱ��^�ߣ���ǰ����P(p��n)���֮���Q(m��o)���̴����^��(qi��ng)��ͦ�r(ji��)�đB(t��i)�����ڇ�(gu��)�H�~(y��)�۽�Ͷ�Ј�(ch��ng)���F(xi��n)���f�����룬�����p�����ġ��S����P(p��n)�~(y��)�ۃr(ji��)���������W�ޡ��ձ����I(m��i)���_(k��i)ʼ����ԃ(x��n)ُ(g��u)�����r(ji��)�ɽ������f����(sh��)�\(y��n)�С�

��(gu��)��(n��i)���棺6�µ��_(k��i)ʼ����΄�(sh��)���@���D(zhu��n)��ˮ�a(ch��n)������������B(t��i)��(sh��)����(gu��)��(n��i)��Ҫ�ۿ��~(y��)�۳�؛�����@���ӣ��ۿ��~(y��)�ێ�(k��)�澏���½�������������19.8�f(w��n)�����ҡ��ڎ�(k��)����Y����p�؉����£���(gu��)��(n��i)�����Q(m��o)���̳�؛��Ըƫ��(qi��ng)���~(y��)�ۃr(ji��)��S������(sh��)��Ŀǰ��(gu��)��(n��i)��Ҫ�ۿ���ͨ��(j��)�e�~(y��)�۳ɽ��r(ji��)10500-10700Ԫ/��������(j��)�����~(y��)�۳ɽ��r(ji��)11000Ԫ/�����ҡ�7���ԁ�(l��i)�҇�(gu��)�L(zh��ng)��������������F(xi��n)��(qi��ng)������⣬�ϲ��غ��M(j��n)���ļ��_(t��i)�L(f��ng)����(ji��)��������(hu��)��(du��)��(d��ng)?sh��)�ˮ�a(ch��n)�B(y��ng)ֳ���~(y��)�����M(f��i)���Ӱ푡����i�B(y��ng)ֳ���棬ǰ�����i�߲���ɴ��i����(y��ng)�o������(gu��)��(n��i)�i�r(ji��)���������i�B(y��ng)ֳЧ�����D(zhu��n)�����i�a(b��)�ڷe�O���@����ů������°������i��ό�(du��)�~(y��)�۵����M(f��i)�����õ�����

�C�ϣ��S��7�·��҇�(gu��)���y(t��ng)ˮ�a(ch��n)�����ĵ���(l��i)���~(y��)�������^ǰ�����@���ӣ�ռ��(j��)���~(y��)�����M(f��i)�Ј�(ch��ng)������(d��o)��λ�������ڇ�(gu��)��(n��i)�~(y��)�ێ�(k��)�扺����Ȼƫ�����p�������đB(t��i)�ͺ������׃����ֵ�ØI(y��)��(n��i)�^�m(x��)�P(gu��n)ע��

���ף��M(j��n)���������Ј�(ch��ng)���� ��(gu��)��(n��i)�oƽ���B(t��i)�Ԍ��S��

�V�|������6���ԁ�(l��i)�ʬF(xi��n)��V���ͷ��D(zhu��n)�B(t��i)��(sh��)�������ȣ��V�|���׃r(ji��)�����M(j��n)�����׳ɱ���(y��u)��(sh��)���@����(gu��)��(n��i)�мZ�������I(y��)�����c(di��n)�r(ji��)���������ڸۿڎ�(k��)�扺���ļZ�L(f��ng)�U(xi��n)���ӵ�Ӱ��£��ʬF(xi��n)��һ�����F�Rʽ���µ������³���ߵ�2070Ԫ/���»�����Ѯ���ڵ�2000Ԫ/����������������(gu��)2̖(h��o)���לp�٣���(b��o)�r(ji��)���m(x��)ƫ�ߣ��������P(p��n)������6��30̖(h��o)�Nֲ��e��(b��o)�������Ӱ���Ѹ���������M(j��n)�ڳɱ��ϝq����7������Ѯ�V�|�ۿڵ�؛ƫ�٣��A(y��)Ӌ(j��)7�µۿڎ�(k��)����ͽ���10�f(w��n)�����ң��ۿڃr(ji��)��r(ji��)�������Ŀǰ��2070Ԫ/����

���ځ�(l��i)����Ŀǰ�a(ch��n)�ص�2009��Z�����f(shu��)���y���ˣ��������|(zh��)��̫��ġ������u(m��i)�ZҲ�����҂�����Ӌ(j��)��ʣ������ô�࣬���кܴ�һ�����DZ���ӹ���I(y��)���ພ��ͬ���ߣ�����Ҳ��һ�����߃�(n��i)ꑷ���ʣ����(k��)�����ѽ�(j��ng)�������ۿڌ��^�m(x��)�S�ֈ�(ji��n)ͦ�đB(t��i)��(sh��)�����V�|�^(q��)�M(j��n)�������е�؛�r(sh��)�g����8����Ѯ���t�F(xi��n)�ڵ�8����Ѯ�ĕr(sh��)�ڃ�(n��i)�V�|�ۿ��ږ|������؛���ޣ��ۿڎ�(k��)��ƫ�͵�Ӱ����^�m(x��)�ߏ�(qi��ng)��ֱ��8����Ѯ�M(j��n)�������е�؛��

�L(zh��ng)�ځ�(l��i)������(gu��)���ѽ�(j��ng)��(du��)�M(j��n)�����״��_(k��i)���T(m��n)���A(y��)Ӌ(j��)�е�ȱ�ڌ��õ���Ч�ľ��⣬������8����9�·ݣ���(gu��)��(n��i)�s150�f(w��n)�����M(j��n)������Ч����(y��ng)���غ��Ј�(ch��ng)���A(y��)Ӌ(j��)8-9���Ј�(ch��ng)��ӭ��(l��i)һ��ƽ��(w��n)�ڡ������҂���Ȼ���Կ�����10-11�·������������������ޣ�ˮ��ƫ�ߵ���r���Ј�(ch��ng)�����R�Q(m��o)�Z�oȱ�Ġ�B(t��i)��ƫС�ĽY(ji��)�D(zhu��n)��(k��)��ʹ�ý������ⲻ���ܵ��κβ���Ӱ푣�һ�������F(xi��n)��(w��n)�}����(gu��)��(n��i)���׃r(ji��)�����R��һ݆���ϝq��

��؟(z��)�����������ڂ����������Ϣ�������������W(w��ng)�^�c(di��n)�����IJ����C���(n��i)�ݵĜ�(zh��n)�_�ԡ��ɿ��Ժ���Ч�ԣ��������µ�ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)�ݲ�δ��(j��ng)�^(gu��)��վ�C��(sh��)����(du��)�����Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍(sh��)�ԡ������ԣ���(sh��)��(j��)�Ĝ�(zh��n)�_�Ա�վ�����κα��C����Z��Ո(q��ng)�x�߃H����������Ո(q��ng)���кˌ�(sh��)���P(gu��n)��(n��i)�ݡ�

Ƹ�Ї�(gu��)ˮ�a(ch��n)�˲žW(w��ng)�j(lu��)��Ƹ��(hu��)")

Ƹ-ˮ�a(ch��n)�˲žW(w��ng)")

�T(m��n)��(h��)Ⱥ")