2011���mȻ�_���~�������أ��������Ԅ��¸ߡ����ع�Ӌ��2011���_���~���������^33�f���������~���^11�|��Ԫ��

һ��ȫ���h����ˮ�aƷ�Q��Ӱ�

1�����H������h��

2011��ć��H������h��������ȫ�����Σ�C��Ӱ�߀�]�����������罛��һ�Εr�g��̎��׃����{���ڡ�

1.1 �ⲿ����l���µ�׃������������չ�����Ј����R�^���Ƽs���M�����罛��̎�ڏ��K�B�ݣ���ȫ����ͨÛ�ĉ����Ӵ������ǚW�����������L�U�������ձ�����𡢺��[����ݗ����Ȼ�ĺ���Ӱ푣��Ж|�քݵĄ�ʎ݆���_�����罛�������N�����������_��������Ȼ�^�ࡣ

1.2 �l�_�����Ƴ��U����ڑ��ԣ��ƏV�a�I�ؚw������I���죬�������ʧ�⣬������ȫ�����aҪ���ؽM�ͮa�I�{�����������������_���P��ˮ�aƷ���ڑ��Եķ�����10�·��ձ�Ҳ���T���Ї����_���P�ں���Ⱦ�^ˮ�aƷ�����]����

1.3 ���o���x̧�^���Q��Ħ�������o�p������ˮ�aƷ�Q�ף�һЩ��Ҫ�M�ڇ����P���ܵͣ���2011�����g�����F��һЩ�Q�ױ��o���x�ĬF���e�nj����ԁ����Bֳ��ˮ�aƷ���M�����L�ķ������^���ҡ�������������H���������Խ�ϰ�ɳ�~����ׄt�D�����Ї����_���~��

1.4 ���������Ӿ͘I���������ì�ܣ�����ͨ�^�ṩ�Y��֧�֡��p�ⶐ�յȴ�ʩ���Ą����I�ڇ���Ͷ�Y���аl���Ї��ᳫ���߳�ȥ���ԣ�Ҳ��������Ͷ�Y���o�����_��

1.5���ׂ������罛�����L�����������Q�M���Ѱ�ȫ���Q�����L�A�ڏ�ǰЩ�r���6.5%���{����5.8%��WTO̖�ٳɆT���ӏ��;S�o�ѽ�����ȫ�����Q�יC�ƣ�ʹ�����m�l�]���ã�����a�����ĵĽY����

2�����H������h����ˮ�aƷ�Q��Ӱ�

2.1 ���M�ߌ������΄ݓ��ģ����Hˮ�aƷ�Q���ܵ�Ӱ푡�һЩ�����M���Ј����M���̡����l�̺������̷dz�֔����ֻُ�IĿǰ����aƷ�������L�ںϼs�������S��ˮ�aƷ�r���ڽ���4���_�����c���_ʼ���С�

2.2 FAO�ăr��yӋָ���������S��ˮ�aƷ�ăr���»�����Փ���v�����������⌦�̓r���ˮ�aƷ����ԓӰ�С�����_���~�������~���f���������~��Ӱ�Ҫ�����_����ˡ�ˮ�aƷ�й��o�̓r��׃��������Ų���������~ ����2010��ăr��ˮƽ�_���˸߷壬���a�̵������ӽ�50%����2011��r���_ʼ�µ���Ŀǰ�Ј�߀���������Ї��_���~�ڇ��H�ϵăr����9�·ݺ��_ʼ�����֏͡�

����2011���_���~�����Q��׃��

2011���mȻ�_���~�������أ��������Ԅ��¸ߡ�ǰ�������_���~����������22.7�f����ͬ�����L1.7%�������~��7.4�|��Ԫ��ͬ������13.6%�����������L�������r�ȵIJ����ӳ������ͨÛ��Ӱ푡�

�Ľ������_���~�ij������B�������������������H�Ј����������ڔU���mȻ�ڳ��ڵ��^���г��F��ُ�̲��Ρ����ڃ�ӆ���ٵ���r�������Ј�������Ҫ�ؚw���ԡ���˽��v5-8�·ݵĵ����ں�9-10���_���~������Ȼ�������L���^�����ع�Ӌ��2011���_���~���������^33�f���������~���^11�|��Ԫ��

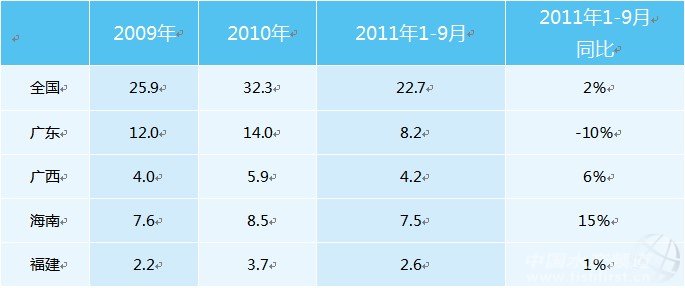

2011���Ї��_���~���ڵ����c�ǣ����_˹�������Ј�����������½������W����Ȼ�������L����Ҫ�Ј���������Ј����L�@�����ɞ�2011��������c��ͬ�r���ϡ��V�������������з��֣�ǰ�����ȵı��F���ڏV�|���քe��15%��6%��ͬ�����L�����V�|�t�½���10%��

2011��ǰ�����ȸ����ڇ��Ј��У������Ј�������Ȼ��ߣ�ռ���Ї��_���~���ڿ�����42%��ī����13%�����_˹6%���W��27�����ҹ�10%����������Ҫ�Ј��⣬�������H�Ј��ѽ�ռ���ஔ��ı��أ��_��29%�ķ��~��

�M��ÿ���_���~�������������L��������ռ�҇��_���~���ڵı���Խ��ԽС����2005������ֵ75.65%�½���2011���42.07%�������_���~�����Ј���Ԫ����Ŀ�˵��Ԍ�ʩ������Ҫ�_���~����ʡ�^������Ҫ�����Ј����x���ϲ��M��ͬ�����ЏV�|����Ҫ�����Ј���������ī���磬���҇����ڱ������_���~�Ј���ռ48%������ƽ��ֵ42%�����τtռ�҇����ښW���Ј����~��73%�����_˹�Ј��������^���⣬���ϡ��������V����ռ30%���ң����Ϸ��~�������҇�����ԓ�Ј����_���~�����У���ʡ�^��ռ�ı����������҇��_���~��ԓ�Ј��ϵ�ռ���ʣ���

������������ИI�IJ�ͬ��

1.���Ї�ͨÛ����r�£���ʲô����ˮ�aƷ�r���ϝq���_���~�r���µ���

2010�����ИI���w�^��������ʹ�£��_���~�Bֳ��e���a���Լ��ӹ����a�����������ӡ������M���T���Ј�������r�����^Ӱ푣����N��չ�������_���~����ˮ�aƷ��Ψһ���ڸ߶���ه�͵�Ʒ�N��

��������Bֳ����Թ�ӹ��S̎�ڏ��ݵĵ�λ��̓��̝�p�Ա㉺�r�����H�ϣ��ӹ��S����õ��r����͵�ԭ�ϣ�������Ҳ��õ��|���õ�ԭ�ϣ��e�Ǵ�ļӹ���I�����|�����}��ݔ���� �ӹ��S��ƽ������Ը���Ժ����ăr���ُԭ�ϣ����Đ��≺�r�������|�����}��

���ܻرܵ��ǣ����H�Q�h�������������ИI���Ը����ӄ������������������̵IJ�ُ��ͨ�^�Q���́���ɣ��Q���̿��ؿے��X��һ��ӆ��Ҫԃ�r�ׂ��ӹ��S��ͨ�^���r���F�����������

������P���_���~�����˶����ߵĹ��_�ԣ������Q���̄t����Ҫ��ӹ���I�Mһ����������g�����������������h������ѳ����˶������I�N���𣬕���һ���L�ڹ��A���e�롣�^�c�ܺã����Ї���һ�ӣ��漰����I̫�࣬�Ј��I�N֮���l�ȸ��M�Ј��������Ϻ��y���㲻�þ͕����Ї�����f��һ�ӣ����ڇ����Q���̵Đ��≺�r��ǰ�����e��I�����Լ����棬���ɠ����ИI�����w���棬��������Ї��_���~���w�ИI����������u���̓r��ȡӆ�Ρ�һЩ�����I���˾S�o�ИI���棬�l�FС��I�ڇ���̓r�N�ۣ������ӳ�����Ҫ��ُ�I��aƷ�����ڸ�������朏��s�����������С�

��˴�ļӹ���IҲֻ�����������N�ۃr��ס�͑�����סӆ�Σ������˶����Z�F�M���õ���ӆ�Σ���ζ��̝��������ٍ�ęC�����ŗ�ӆ�Σ����Sͣ�������ڵ�̝�p���ܸ��ӹ���I������y�ľ��ء�

�˕r���ИI�f�����@���A�Λ]�аl�]���е����á��ИI�f���mȻ֪�����}�����������Ч�Ĵ�ʩҪ�õ������S�ɣ����漰�������T̫�ࣨ��ӹ������漰���P���|�z�ֵȣ����õĽ��h���܌��F���^���ԅf����l�]���ã���Ӱ����ޣ����e��ʡ�͵^�����γɼs����������ǰ�������ͱ��o�r����Խ�Ϸ������F�ˡ�

���w���ԣ�Ŀǰ�_���~�ИI�����w�f�{ȱ����Ч���ֶΣ������Ј�����ʧ�⣬�ǽ����_���~�r����������Ҫԭ��

2.���_���~�߳ɱ����������ಡ�ȬF����ǰ���Ƿ�����D�BԽ���T�~����ɳ�~����

�S����ϡ����⡢��늡��˹������a�ɱ��������L���Լ��������ֵӰ푣�11��ͬ����Ԫ������ŅR�ʏ�2007���7.432���p�ٵ�2011��ĵ���6.320���c2007����ȣ�2011�����1��Ԫ�aƷ���ۺ����������1Ԫ�ࣩ���ӹ���I���ܫ@ȡ��ӯ�����g�Mһ���s�p��

ͬ�r�����꣬�҇��_���~�Bֳ�B�m�Ĵ���e�������l���o�Bֳ��ɺܴ�pʧ������ɳ�~�Bֳ�İl�����^�ͣ��o�[�~�İl���ʑ�ԓ�������[�~���ڇ����M�и��ܶ��Bֳ�y�A�������l������e�IJ���������ˣ����Bֳ�y�ȡ������ʡ����H�Ј��r��ȷ��涼�Ѓ��ݵİ�ɳ�~���ٴα��I���Pע��

��ɳ�~�c�_���~��ȣ��ںܶ��_�����и������ݡ���a���ߣ����a�����_���_���~��10-20���������ʿ��_40%�������_���~��33%��2011���ϰ���ƽ�����ڃr���2.59��Ԫ/ǧ�ˣ������_���~��3.33��Ԫ/ǧ�ˡ�

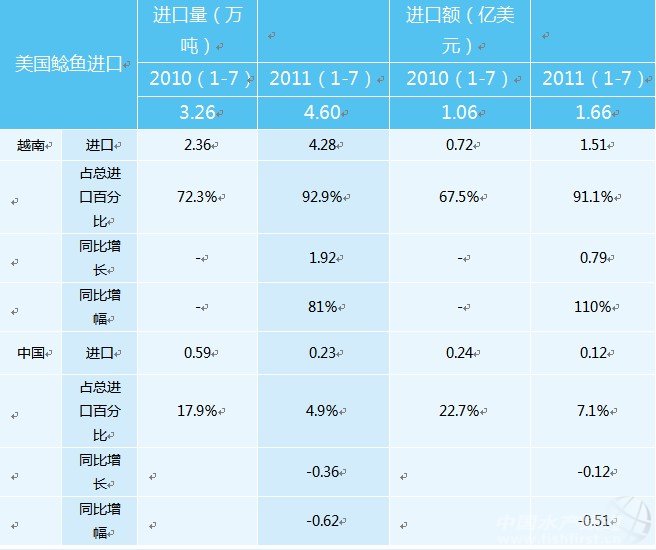

���yӋ������ӳ��2011��1-7��������Խ���M���T�~���L1.92�f������ͬ�ڏ��҇��M���_���~�����½���0.73�f������Ҋ��ɳ�~���c�_���~��ͬ�������H�̓r�~��Ј������҇��_���~�a�I��������Ӱ푡�

�҇�10����ǰ��ԇ�B�^��ɳ�~�����]�гɹ�������Ҫ�����҇��Bֳ��ɳ�~�ijɱ��cԽ����ȟo���������yӋ�����@ʾ��2010��Խ���T�~�Įa�������_��150�f�������^�҇��_���~�a����������95%���ϵĮaƷ������������ء�

�c��ͬԽ�ϸ���������ռ�Ј����ݵİ�ɳ�~����������ڇ����_���~�a�I�����w�������Ҍ���Ч�ij�·�������A�����_���~�Ͱ�ɳ�~���ں��Lһ�Εr�g�ȕ������̓r�~ć��H�Ј���

�ġ��΄ݷ����c����

1�������΄ݷ���

2011�꣬���ȸ�����������Ҫ�΄��ǿ�����r������ͨÛ��2012��߀���^�m���@���������������؛�žo�s�����M����һ�r�����ϣ����M�����ٲ������a���ں�Ͷ�Y�»��Ŀ��g����Y����Ȼ��ʹ���������»���

2010���Ї��˾�GDP���^4000��Ԫ�����H���������˾�GDP��3000��Ԫ��10000��Ԫ�����A�Σ����е�����������еȰl�_�����~�M����Ҫ�A�Ρ�

�����g�����}�ࡢì�ܶ࣬���N���aҪ�سɱ���������Դ���YԴ���h���s��ì��������ܜp���΄��D�ޡ��e�dz��^5000��Ԫ���^ȥ�ǷN��Ͷ�Y�ľ����y�ԾS�֣��ɘO�ֻ��F����أ��ڄ����ɱ�߀Ҫ�����������A�y����2015���Ї��ڄ��������M��ȫ���ȱ�r������ˣ�ˮ�a�ИI�б�Ҫ���ЙCе�����a���p�������Y����Ͷ�롣

2���_���~�a�I������

��������o������N�������FһЩ���}������Ͷ�����½����@��ζ����2012�ϰ���ԭ���~߀��̎�ڸ�λ�\�У��̓r������r���F�Ŀ����Բ����ИIҲ����̧���_���~�r�r���^���^�͌��a�I���Ђ��������ˣ���������һ����ϣ���Ȼ������䣻���ˣ�ֱ�ӂ��r���|����һϵ�І��}�͕����F��

2012�꣬��ԓ�Ђ��õ��A�ڣ���λ�ИIͬ�ʣ����������ѵ��^�X�����պîa�I�lչ���}����2013�꣬�����P�I�������Ђ���ĩ�ղ�ʿ�������ᣬ���ʴ_���A�y������2007���һϵ��Σ�C�������A�y�Ї�����2013����F����Σ�C��

Ŀǰ��Ѵ�ʩ�ǣ����ö���������ʩ���A���L���Ј��C�Ƶ��ƶ�㕽Ӝʂ䡣2010�꣬���_���~�^�õ��΄��£��Ї�ˮ�a��ͨ�c�ӹ��f����ͨ�^ȫ���˴������ӳ���������_���~�����ͣ���������Ҏ����

��ӳ���V�������

1�����ݮa�Iδ�����S���������

2���ИI�L�U�ӄ�����Ҫ�������A��������Ј��^�ڼ��У�������ī�����Ј�ռ�҇�70%���ϵij��ڷ��~�������ܵ��r����a�܇����^ʣ���ИI���Ը������ң�����ӆ�Σ��������r���o�����{���ֶο�ȱ���ИI�f�������^�����@һ�F�l�����ɹ��s������ރr��������ȱ���O���ֶΣ�Ч���_������

3�����NΣ�C���������_��Ч��ʩ����r���^�ͣ����������M�ڇ��Q�ױډ����Ʋã�ͬ�r�̓r���r���|����ȫ�������Լ��Bֳ��̝����ŗ��Bֳ�_���~�����¼ӹ��S���a���e�ã��B�������ήa�I朼������ľ͘I���}�����ּӹ���I���⽵�ͳɱ����ӱ���ˮ������aƷ�|�������ش��[����������r�oՓ�ķN�l�����������_���~�a�I���������Σ����

���b�㽭��ɽ�Ќ��t�r�ʳ��ڌ�ʩ�������ơ����~�����ɹ������hͨ�^�����ڙ࣬���Ї�ˮ�a��ͨ�c�ӹ��f�����^���V�|�����ϡ��V���������Ă�ʡˮ�a��ͨ�c�ӹ��f����ό�ʩ�����Ă�ʡ�^�_���~���a�^��ռ���ڿ�����99%�����_���~���ڌ�ʩ���¹�����ʩ��

1���������ơ����Ї�ˮ�a��ͨ�c�ӹ��f���̸�ʡˮ�a��ͨ�c�ӹ��f��������~�������Ը���ݺ����ij��������������c��ʡ��ͬ�f�̣��_�������������M�Ђ䰸��

2�����~���估�{����90%�����~��������ȳ��ڱ�����r���䵽��ʡ����ʡˮ�a��ͨ�c�ӹ��f�����B�m������I�������ľ�ֵ�����~�ֵ���I��ʣ��10%���~���Ї�ˮ�a��ͨ�c�ӹ��f���������H�Ј��r���߄ݣ��c��ʡ�f�����h�Ƿ��M�еڶ������~���䡣

3�����~���С�����ʡ��ˮ�a��ͨ�c�ӹ��f��ؓ؟�˺����P���У��������R�����Ї�ˮ�a��ͨ�c�ӹ��f�������P��r���r�����ܲ��T�R��Ҫ�r�����~��

4������ԭ�t��ͨ�^�������ƣ����~�����_������ИI���w���棬���~���䰴�չ��_����ƽ�������ķ�ʽ���������������Tָ����������ʡ�f����ͬ�f�̣���I�O������ֹ�κ�Ļ���ס�

��1 2011���_���~������Ҫ�Ј���r

��2 �_���~���a�^������ͬ�ڱ��^���f����

��3 2010-2011�꣨1-7�£������T�~�M����r

��/ �D �Ї�ˮ�a��ͨ�c�ӹ��f�� ��

| �l���uՓ |

| ������ | ������ |

��ԃ��0779-2029779

�S�r���S�أ�������߅��

�D�����]

���¼ӹ��Q��

����Ҫ

���c���]

X