���ֹɷ���Ȉ�档

����

���������^�c���£�

����

����1�����M���������M�ڃ��|���aƷ�lչ�C��

����

�������M���������҇����aƷ�����M��u�����ݵȵ�Ʒ�|������ˮ�a�ȸ�Ʒ�|�������������҇�ˮ�aƷ���M�ĸ������L������ˮ�aƷ���У������ڇ����Bֳ�������ص����ӣ��ͽ������ƣ�������Ⱦ���أ����h�ƮaƷ�����⃞�|���aƷ����Ʒ�N�S������ζ�r������ȫ�Ըߵă��c�����ӷ����˂�δ�����M������څ�ݡ�

����

�������h�����������ƶ����oƫ�ٵ���r�£��M�ڃ��|���aƷӭ�����ðlչ�C����2016�꣬�҇�ˮ�aƷ�M�ڽ��~��69�|��Ԫ��ͬ�����L9.4%��

����

����2����ُ���ǹɷݣ����⃞�|�YԴ�Ӈ������M�Ј�

����

�������ǹɷ����I�M�L�����O���r�������m��Ŀ�~��ˮ�aƷ���Q�ס��ӹ����N�ۡ����ǹɷݵĮaƷ�����ڇ���Ĺ����̺ʹ��Ͳ��ƴ�ꠣ������~�@�aƷ���M�ԇ��ȣ�һ�������Ç��ȵļӹ������~�@�ӹ�֮���ٳ��ڣ���һ������������Ј��M���N�ۡ�

����

����2016�꣬���ǹɷ����I�I������8.83���|���������N4.93���|�����N3.9���|�����Nռ�����_��44%��δ���������Ј����ɞ���չ�����c��ͨ�^�����⃞�|�YԴ�ī@ȡ����M����ȿ������L�ĸ߶�ˮ�a�������M�����Ј�ǰ���V韡�

����

����Ŀǰ�����ǹɷ����µĺ��I�ڿ����؏��������۾W�c��2016�����5�Ҍ��u���120�Ҽ��˵꣬����Ҏ������2018�꣬���˵ꔵ����ͻ��300�ң��ڇ��ȵ��N�۾W�j�����������˾�����N����Ҳ���������L��

����

����3��������عɣ��߶˺��aƷ����朷���������

����

�������ֹɷ�Ŀǰ�Ǽ��ּ��F�����ּ��F����عɵ�ȫ�Y�ӹ�˾��Ψһ�����й�˾ƽ�_�������ڳɞ��I�ȵĸ߶˺��a�����ṩ�̡���˾�������ּ��F�������������ɖ|�Įa�I�YԴ�����M���YԴ���ϣ����F��Խʽ�lչ���҂��A�ڣ���˾δ�������ό��֞�ɂ����棺�����LJ��⃞�|���aƷ�YԴ�IJ�ُ�����ϣ�����ϡȱ���aƷ�YԴ������LJ����N���������N��ƽ�_���YԴ���ϡ�ͨ�^�YԴ�����ϣ���˾����K����ć����YԴ�@ȡ�����ȼӹ���Ʒ���N�۵�ȫ�a�I��wϵ���γɡ����⃞�|���aƷ�YԴ+�������M�Ј����ĸ߶˺��aƷ����朷����̣��a�I���g�V韡�

����

��������������£�

����

����1. �����������D��֮·�_����

����

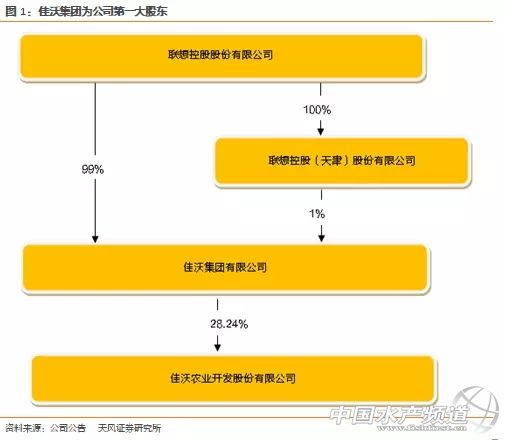

����1.1. ���ּ��F�ɞ鹫˾��һ��ɖ|

����

�������ֹɷݴ�ǰ���f�����ƣ�2017��2��20�գ��f�����Ƶ�һ��ɖ|��Դ�敟�c���ּ��F��ӆ���ɷ��D�f�h�������ּ��F�f�h����Դ�敟���е��f������3559.89�f�ɹɷݣ�ռ���й�˾���ɱ���26.57%��2017��3��6�գ��ɷ��D�^����ɣ����ּ��F�ɞ����й�˾�ĵ�һ��ɖ|��

����

����2017��6��27�ո���������r�I�_�l�ɷ�����˾���_�����µİlչ�r����

����

�����˺��ּ��F�B�m�Ķ����Ј����ּ��ֹɷݣ�7��25���ԁ�����˾��Ӌ���ֹ�˾�ɷ�224.13�f�ɣ����ֽ��~5825.97�fԪ��ռ��˾�ɱ�������1.67%��

��ֹ8��15�գ�ͨ�^���֣����ּ��F���м��ֹɷݵĹə��_��28.24%��

1.2. ���ּ��F���҇��F���r�I�a�I���^���_�����ֹɷ��r����

����

�������ּ��F������2012�꣬����ع����µĬF���r�I��ʳƷ�a�IͶ�Yƽ�_����ع�ֱ�Ӻ��g�ӳ��й�˾100%�Ĺəࡣ���ּ��F��ǰע���Y��50�|Ԫ������2017��5�£����U�Y����35.83�|Ԫ���Y�������ۺ�

����

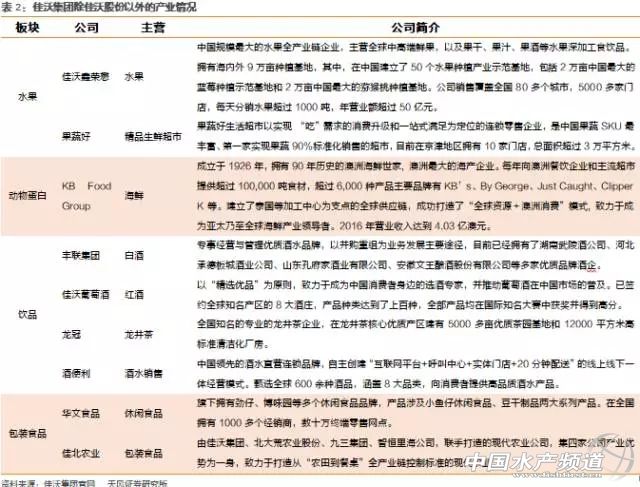

����Ŀǰ�����ּ��F�ѽ���ˮ�������ﵰ�ס��Ʒ��Ʒ�ư��bʳƷ���I�������I�ȵ�ȫ�a�Iƽ�_��

�������ռ��ּ��F�đ���Ҏ�������ֹɷ�����Ŀǰ���ּ��FΨһ�����й�˾ƽ�_���������ڳɞ�߶˄��ﵰ���ṩ�̡���ǰ�A�Σ����ֹɷ���Ҫ�����χ��⃞�|�ĺ��aƷ�YԴ��ͨ�^�Q�ס��ӹ����ӵ����ȏV韵����M�Ј�������顰���⃞�|���aƷ�YԴ+�������M�Ј����ĸ߶˺��aƷ����朷����̣��a�Iǰ���V韣�

����

����2. ���M���������M�ڸ߶˺��r�aƷ�lչ�C����

����

����2.1. �҇�ˮ�aƷ�����������m���L

��ˮ�aƷ���˂��z���Ʒ�|������Ҫ��Դ���c���ݵ�����ȣ�ˮ�a�������|���ۣ�����֬�������٣������������w�����������܉��ṩ���|�����������ĵ����|�c���w��횵İ������⣬ˮ�aƷҲ�������w�����֬�����S�����c�V���|��ˮ�aƷ�Ĕz���܉��@������ؚ�����Ҽ��lչ�Ї��Ҳ��l�_�^��ֲ��ʳƷ����ʳ����ʳ�Y����ͬ�r�主���IJ��֬����Ҳ���������w���XѪ��ϵ�y���ܾS�ּ����׃��l�������⣬����ˮ�aƷҲ�߂��ஔ��ˎ�Ãrֵ������Ұ���S���~�z����ֹѪ�aѪ�Ĺ�Ч���ЋDʳ�ÿ��A�����ڼ�����Ѫ̓��

����

�����ą^��ֲ��������Ї���ȫ��ˮ�aƷ����Ҫ���a����2015�꣬�Ї�ˮ�aƷ�a���_��6700�f����ռȫ������_��40%����������҇�ˮ�aƷ�a��������4.5%���£�����ȫ��2%���ҵ����١�

����

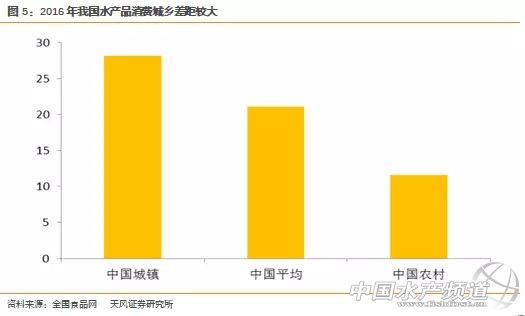

���������������ˮ�aƷ���M��r������ˮ�aƷ�����M��Ҫ�����˿����L����ͥ�������L�����л��M���Լ��ʳ���T���Ĵ����ص�Ӱ푡�Ŀǰ���������W�ޡ��ձ��Ȱl�_���Һ͵^���˿ڡ������ȷ����Ӱ푣�ˮ�aƷ�����M���w���Lڅ�������Ї��������˿����L����悻����O�����M���������L�����M���������ص��Ƅӣ�δ���Ԍ������^�����٣�

����

����1���˿ڔ��������L��Ȼ�،�ˮ�aƷ�N·��2015�꣬�҇��˿��_��13.75�|����̥���_֮���҇��˿ڌ��^�m�������L���AӋ��2030���_��14.3�|��

����

����2���҇���悻��M�̵����M������ˮ�aƷ���M���T���ƏV��2016���悾����˾�ˮ�aƷֱ��ʳ�����M����28����h�����r������11.4���2015���҇���悻��ʞ�56.1%����ˏ�����ָ����2020�꣬�҇���悻���Ҫ�_��60%���S����悻��̶ȵ���ߣ��҇��˾�ˮ�aƷ���M�����^�m������

����3��������������������K������������������a�����P�{���о��@ʾ���҇����M������ˮƽ�cˮ�aƷ���Mƫ�õ������P�Pϵ�^�����@��Ŀǰ�҇��Ѳ����е�������ң��Юa�A���c��ԣ�A�����˿ڔ����������࣬��悾����c�r����������ˮƽ�������������ˮ�aƷ�Ј����Mȫ������ָ�տɴ���

����

��������FAO���A�y����2023���҇�ˮ�aƷ���M�����_��7000�f����

����

����2.2. ���M���������M�ڃ��|ˮ�aƷ�lչ���C

����

����1�������������h�ƮaƷƷ��S������ȫ�Ըߣ�����δ�����M�����Ĵ�څ�ݣ�

����

����ˮ�aƷ�����a��Ҫ�Ѓɴ��Դ���Bֳ�c���ƣ������Bֳ�֞鵭ˮ�Bֳ�c��ˮ�Bֳ�����Ʒ֞��ˮ�����c���ƣ����������н��������c�h��֮�֡�2014���҇��s��3.1%��ˮ�a��Դ���h��O�I��

����

�����c�Bֳ��ʽ��ȣ��h�ƝO�I���䃞��֮̎���Ԏ��~�����~��ƫ���~���K�~��ɳ���~������IJ��ֺ���ˮ�a���ڟo�����F������Ҏģ�����Bֳ����˲��ƝO�I�����@Щˮ�a���������a��ʽ��ͬ�r���Bֳ��ˮ�aƷ�����������L�U�^����Ȼ���Ƶ�ˮ�aƷ�t�������|�r�����I�B��ȫ�����c���ܵ��Ј�����

����

�����c����������ȣ��h�ƝO�@�����ܵ��غ�������ˮ�����I��ˮ��Ӱ푣�ˮ�a���|�����r����ʳƷ��ȫ�������M�߷��ġ�������҇��غ�ˮ���ȸ��I�B�����|��Ⱦ���أ��k�����ؽ��ٺ����r�����ˣ������Bֳ�����ƺ��aƷ�|�ܵ���һ����Ӱ푡���������ˮƽ�IJ�������������S��������Ʒ�|��ʳ����ԴҪ���̧�������^���Bֳ���������ƮaƷ�Ј������ع��ʳƷ��ȫ�¼��������е����������A�ӌ����|������Ȼ�o��Ⱦ���h�ƝO�@������������ߝq��

����

���������������S�ȣ���ˮ-��ˮ���Bֳ-���ơ�����-�h��Č����҂����Կ������h��O�I�O�@�aƷƷ��S������ζ�����r������ȫ�Ը��ߣ���ˮ�aƷ��еă��|Ʒ������δ�����M�����Ĵ�څ�ݣ��Ј����g�V韣�

����

����2���O�I�YԴ�^�Ȳ��ƣ��B���h�������վo���҇�����aƷ���o����

����

�����O�I�YԴ�^�Ȳ��ƣ����������վo����

����

����Ŀǰ���Ї��ڽ��������I����90�f�����գ����Ї������l�ţ����h���ИIֻ�в���3000�����գ����h��ˮ���������ć��H�O�I�M���oȫ������l�����~�����������õ����~���ٷֽo���ȵ��h����I�����ڽ����|�ρ����ρ���ӡ����ȵ^�Ұl�^�Ȳ����¼��������H�O�I�M�������_ʼ�����h��O�I�����հl���ٶȡ�

����

�������҇�������2016�꣬�҇������ɲ����s800-900�f�������nj��H�������_��1310�f����2014���҇��@�S�ɵ��h��O�����_2460�ң�2015-2016�꣬���հl���ٶ��_ʼ�վo���A�ں��m�҇��h�����Ռ����^�m�վo��

����

�������������վo���⣬�h��O�I߀�����Y�������Y���ͼ��g������ډ���

����

�������ȣ��Y���档�����ڽ������ƣ��h�ƵĴ�ֻͶ���^���Ҵ�ֻ��ُ�ý��~��1000�f��������ϡ������h�����I��Ҫ�a�o��ֻ�����w���c�T�����^3000�f����š�

����

������Σ������Y�����档�h�ƺ������I�r�g�dz��L����ֻ�����������^1�꣬Ը����µ��������٣�Ŀǰ�Ї����h���ИI�ďĘI�ˆTֻ�Ѓ��f�����ҡ� �C�϶��ԣ�ֻ�Ќ�ע���h���Ј������L�ڷe�۵Ĺ�˾�����������������I�^���е��˲�ȱ�ںͽ��I�L�U���@ʹ��С��I���˺ϻ��h���~�y�Ⱥܴ�����^�y���F���m���I��

����

�������������g�ډ��Ӵ��˘I���Y���M����y�ȡ��h�ƹ����h�����ӣ���Ҫ�l���b�С�ˮ�|�O�y���{̽�y���^�߿Ƽ���������е֧�֣�Ҳ��Ҫ�L�ڵIJ��ƽ��e�ۡ�

����

������ˣ����˝M����ȿ������L�ă��|ˮ�aƷ���M����2010���ԁ����҇��M��ˮ�aƷ�����������L��2016�꣬�҇��M��ˮ�aƷ���~�_��69.14�|��Ԫ��ͬ�����L9.4%���^2009�����L��91.86%��

����

����3. ��ُ���ǹɷݣ��߶˺��aƷ����朷���������

����

����3.1. ��ُ���ǹɷݣ����ֺ��aƷ�a�I�

����

����2017�꣬��˾��1.74�|Ԫ���Y�ķ�ʽȡ�Ç��ǹɷ�3626.7�f�ɹɷݣ�ͬ�r���ԬF��888.7�fԪ����־�����еć��ǹɷ�184.99�f�ɹɷ��Լ��ԬF��888.7�fԪ����ꂥ���еć��ǹɷ�184.99�f�ɹɷݣ����ν�����ɺ��ֹɷ�ֱ�ӳ��Ї��ǹɷ�3996.69�f�ɹɷݣ�ռ���Y����ǹɷݿ��ɱ��ı�����55.00%��

����

����ͨ�^�����ǹɷݵ���ُ����˾�����I�I�Ռ���չ��M�L�����O���r�������m��Ŀ�~�Ⱥ��aƷ���Q�ס��ӹ����N�ۣ���ʽ���ֺ��aƷ�a�I朡�

����

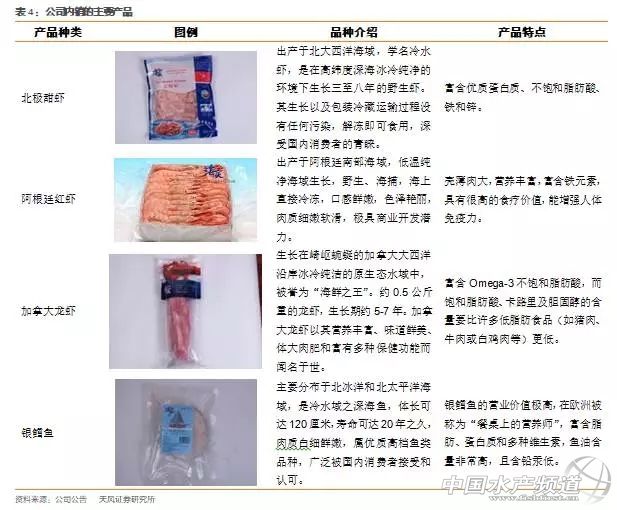

����3.2. ���ǹɷݣ����ȃ��|���aƷ�Q�ס��ӹ����N����I

����

����һ����˾����Ҫ�I�պͮaƷ

����

�������ǹɷ���һ�ҏ���������aƷ�M�����Q�ס��ӹ����N�۵ľC������I�����I�I�՞�M�L�����O���r�������m��Ŀ�~�Ⱥ��aƷ���Q�ס��ӹ����N�ۡ���˾���I�I��������Ҫ��Դ�ڳ��ڡ����l�����ۘI�գ�

����

����1�����ڷ��棺

����

������˾���ژI������錦����͑��N��ȡ�õ����롣���ǹɷݵ���Ҫ���N�aƷ��M�L�������m��Ŀ�~���t�~�����L�~�ȼӹ�Ʒ��ԭ���Ͼ���ُ�ԇ��⣬�ӹ���Ʒ���ڵ�����������Ӣ���������ȇ��ҵĶ��μӹ���I�����N�̺��B�i���еȡ����ǹɷݵĸ��N�~aƷ���д��������|���S���ؼ����֬���ᣬ�������˵Ļ���ʳ��֮һ���Ј�������������

2�����N����

����

������˾���l�I�պ����ۘI������錦���ȿ͑��N��ȡ�õ����룬���У����l�I�յĿ͑���Ҫ���N�̣����ۘI�տ͑���Ҫ���̈����С�����Լ�ֱ�I���u��ͼ��˵�ȡ�

����

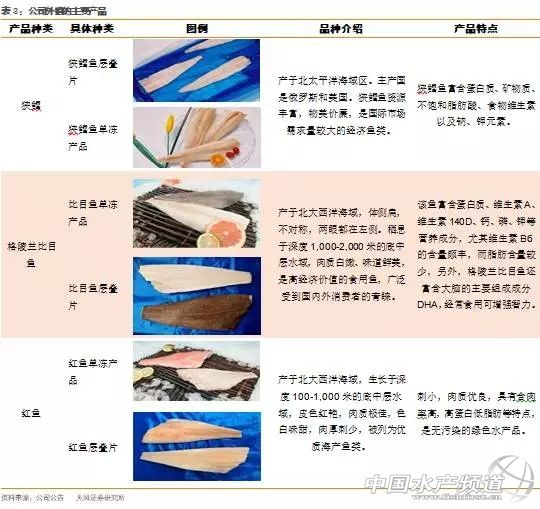

�������N��Ҫ���ɹ�˾���ӹ�˾���A�ͱ������u���I���������I�M�У���Ҫ�aƷ���M�ڵı��O���r������͢�t�r�����ô����r���y�L�~�������m��Ŀ�~�����ô�ѩз�ȸߙnˮ�aƷ��

����

�������A�ͱ���Ŀǰ������Ҫ�ı��O���r�M����֮һ���c������в������~�Ĵ���˾��ӆ�˪��ҡ����ȴ���ࡣ���O���r��Ҫ�����ڱ����������ƺ��С�r���M���A�ּ�����������b�����C���r�����r�ȡ����O���r���L��150����ı��亣ˮ�h���У���ȫ������ȻҰ���r���c�����r���ȣ����L�ٶȾ������L����Ʒ�����Ҏ����Ҫ3��4��ĕr�g��������|�o�ܣ��w��Ҳ��һ��ůˮ�rС���ڠI�B�ϸ����S�������O���r�������M���Ї��Ј����M��ˮ�aƷ֮һ���҃r���m�У��������Ї��Ј��Ľ��ܺ��J�ɳ̶��^�ߣ��Ј����LѸ�١�

���������������˾���롢�����������L

����

�������������˾�����������m�������L�������ǹ�˾�Ěwĸ��������2014���ԁ����L�ʳ��m�߸ߡ�2016�꣬��˾���F����9.16�|Ԫ��ͬ�����L8.46%��ͬ�r���F�wĸ������0.35�|Ԫ��ͬ�����L82.46%��

����

������ӯ�������ρ�������˾ë���ʺ̓����ʽ����Ҳ���m�߸ߣ����У�2016��ë����

����

�����_��14%���^2013�������3.98%���������_��3.79%���^2013�������2.37%��

����

����������M�Á�������˾�Ĺ����M�ÿ��~һֱ����ƽ�����N���M�����ڇ��������ĔU�����������ӡ�ؔ���M����15��16���д����������Ҫ������������Hֵ���µąR���pʧ�������¡�

����

���������L�~���r���ɹ�˾�������������Ҫ��Դ

����

�����L�~���r�����˹�˾�������������Ҫ��Դ��2016�꣬��˾�L�~���r������քe��4.37�|Ԫ��3.43�|Ԫ��ռ����ı��طքe��47.75%��37.48%��ë���քe��6863�fԪ��3897�fԪ��ռ�ȷքe��53.49%��30.38%��

����

������ӯ������������˾�L�~��ë���ʳ��m�߸ߣ�2015���2016�꣬�L�~ë���ʷքe��12.69%��15.69%����Ҫԭ��飺

����

������1���L�~ԭ��ȫ��ƽ����ُ�r���^�����������͡����ǹɷ��L�~ԭ��ƽ����ُ�r����2015���8396Ԫ/������2016���7453Ԫ/�����r�������Ҫ�Ƀɂ�����Ӱ푣����ȣ����ǹɷ��L�~ԭ����Ҫ�ڶ��_˹���ƣ����_˹�����������������Ј�ԭ�Ϲ������㣻��Σ��Ї����ȼӹ��S�_���������㣬ԭ���Ј��н���������

����

������2���L�~��Ҫ���ڳ��ڣ������Ј��^����죬ͬ�r��˾�c����͑������r�g�^�L�������˷����ĺ����Pϵ���N�ۃr�Ӳ���

����

����2016�꣬��˾���O���rë���ʞ�9.40%���^2015���11.80%����2.4�ٷ��c��ԭ���ж���

����

������1�����O���r��ُ�r���^����������ߡ����ǹɷݱ��O���r2015��ƽ����ُ�r���3.57�fԪ/����2016��ƽ����ُ�r���3.92�fԪ/�������r��ُ�r����ߵ�ԭ��飺�ه��ǹɷݵı��O���r�ɼ��ô�˾���ƣ����ô����r�������~�ƶȹ�����ÿ��IJ��������������O��֮�£��������~���½�څ�ݣ���������ԪӋ�r�����r��ُ�ɱ����ӣ����S���������Mˮƽ�ķ������������r�Ј����L�^�죬�Ķ��������r�IJ�ُ�r�������ϝq����2016��ĩ��Ԫ���Q��������g�r��6.9370���c�����Ԫ���Q��������g�r6.4936��ȣ�����Ń��Q��Ԫ�R���Hֵ6.83%������Ń��Q��Ԫ�R���Hֵ�����������ӛ�~�����r��ُ�ɱ����ӡ�

����

������2���S���������Mˮƽ����ߣ����r�Ј����L�^�죬���r�N�ۃr��ͬ�r�ϝq�����N�ۃr����ϝq���ȵ���ͬ�ڲ�ُ�ɱ����ϝq��ͬ�r2016�꣬���ǹɷݞ��_���Ј��������Ј��M����һϵ�еĴ��N��ӣ�ë�����������͡�

����

�����ġ����ȘI�ձ�����������

����

�������������˾���N�����������ƽ���������N������m���L��2016����˾���N�����_��3.9�|Ԫ��ռ��˾�I�ձ����_��44.18%����˾���Në���_��4973�fԪ��ռ��˾ë�������_��40.91%��

����

������˾�ă��N�����У���Ҫ�������l�����۵���ʽ�M�С����У����l�I�յĿ͑���Ҫ���N�̣����ۘI�տ͑���Ҫ���̈����С�����Լ�ֱ�I���u��ͼ��˵�ȡ�

����

�������������˾�������l�I�պ����ۘI��Ҏģ����U��ռ��˾���I�I������ı���������ߡ�2016�깫˾���ۘI�������^2015�������L58.59%���_��9215�fԪ����Ҫԭ���2016�깫˾�^�m��չ�������������_���u�꣬���Ӵ��c��S���x�����|�̳ǡ���������W�����r���ƽ�_�ĺ������̳�����̡����u��������N�������������L��

����

�����塢������������N�ی��^�m����

����

������˾���ȵć����N�ۘI�������ӹ�˾���A�ͱ��M�еģ����A�ͱ�16�ꌍ�F�I��2.57�|Ԫ��ռ��˾���N����ı��؞�65.9%��Ŀǰ�����A�ͱ����N�����Խ��N�ķ�ʽ������

����

������˾�Ķ����ӹ�˾���u���I������2013�꣬�Ǹ��A�ͱ���һ���ӹ�˾����Ҫ���I�N�۱��O���r������͢�t�r�������m��Ŀ�~�����ô����r�Ȏ�ʮ�N�����I�����M�ں��r���aƷȫ���a�Դ���������̫ƽ��ȼ������o��Ⱦ��������u���I�ǹ�˾���ۘI�յ���Ҫ�d�w�����^����lչ���{�衰���ϡ����¡���Y�ϵă��ݣ��ɹ���չ���M�ں��r�ć����N�ۘI�գ��U������Ј����~��

����

�������Ϸ��棬����2016��ף������I�����M�ں��r���M�v��S���x�����|�̳ǡ���������W��һ̖�ꡢ�мZ���I�W��������������ƽ�_���������wĿǰ�������W���ƽ�_��ԓ��N�۲�ȡ�����ƽ�_�I�˾�aƷ����ֱ���N�۽o���½K�˿͑���ģʽ���c��ͬ�r����˾�������ƾ����N�ۙC�ƣ��_�l�ˌ���APPӆ��ܛ�����������Ź���̖��

����

�������·��棬һ��������KA�����������I�����M�ں��r���M���A�����|�����A�|�����ϵ^��200����̈����У������Ҙ������l���A���f�ҡ����x���С����ȴ����B�i���м������A�������A�á�ɽ�|���������u��ʢ�����ߺá������������ٳ��С��h��ُ�����ġ����_ُ���Ȼ֮�ҡ����г��еȅ^�����и߶��u����

����

������һ���棬���u���IҲ�ڷe�O�lչ���IƷ�ƌ��u�꣬Ŀǰ�������u�_��4�Ҍ��u�꣬�ڱ����_��1�Ҍ��u�꣬��ȫ�����_��120��Ҽ��˵ꡣ

����

����δ����˾߀���^�m������������_�أ�����2015��5�£����u���I�c�Ϻ�ͨ·�콨�W�j���������˾չ�_������������̼��˵������Ŀ�˞���������Ӽ��˵�300�ң����γɸ��w��Ҫ���г��е��N�۾W�j��2017�꣬��˾Ҏ�����_�O3�Ҍ��u�ꡣ�A���S�����������������˾���N�I��߀���^�m������

����

����3.3. ���м��ּ��F���߶˺��aƷ����朷���������

����

������δ���������ֹɷݰlչ���ăɲ��ߣ����ȣ����l���ǹɷݰlչ���ܣ����M���ǹɷ�������������Σ����м��ּ��F�����F�������ήa�I�YԴ�IJ�ُ�����ϣ�����ȫ���I�ȵĸ߶˺��aƷ����朷����̡�

����

����1���������������l���ǹɷݰlչ���ܡ�

����

������1���aƷ�Y����������

����

�����Mһ��������r�M�ں̓��N���Ј����~���γɆ�Ʒ�رP��������������εĶ��rԒ�Z�ࡣ�Գ�������������Ʒ�N���ƏV���Ѱ���͢�t�r�����ô����r��ѩз�Ȇ�Ʒ�������rģʽ�����γ�3-5��Ʒĸ������ݡ�

����

������2����N������

����

�����Զ�N���rƷ����ƄӃ��Nȫ�������֣����c��չ�������������������Ǽ��˵���B�i��������������U����Ʒ������ۿ͑��ṩ�����Ʒ�|�����ԃr�ȵĺ��r�aƷ�����조���I��ȫ�������и߶˺��rƷ�ƣ����r���M�̳��Ͳ���r�N�������IJ�ُ���ϣ��Ӵ��c��S���x�����|�̳ǡ���؈���r������Ⱥ��������Ʒ��֪���ȡ�

����

������3���������ژI��

����

�������ֳ��ژI�շ����������{���aƷ�Y���Ϳ͑��Y�������ӯ���������γɇ��H���r�YԴ��ُ��ҎģЧ����������N�ṩ���õĮaƷ�����֧�֡�

����

������4�����������W�j

����

��������ȫ����������r�aƷ������������վW�j����ߌ��������c�����ͺͷ���������

����

����2�����м��ּ��F������ȫ���I�ȵĸ߶˺��aƷ����朷����̡�

����

�������ֹɷ�Ŀǰ�Ǽ��ּ��FΨһ�����й�˾ƽ�_�������ڳɞ��I�ȵĸ߶�ˮ�a�����ṩ�̡���˾�������ּ��F�������������ɖ|�Įa�I�YԴ�����M���YԴ���ϣ����F��Խʽ�lչ���҂��A�ڣ���˾δ�������ό��֞�ɂ����棺

����

���������LJ��⃞�|ˮ�a�YԴ�����ϡ��҂��J�飬�S�����Ȍ������M�ڃ��|���aƷ���������������ϡȱ�ă��|ˮ�a�YԴҲ��׃��������Ҫ����˾�����м��ּ��F���Ӵ��ڇ���ϡȱˮ�a�YԴ�IJ�ُ���ƿأ��鹫˾���aƷ����朴��Ԍ��Ļ��A��

����

��������LJ����N���������YԴ���ϡ�һ���湫˾���ƄӮaƷ�ɳ��ӹ�����ӹ��D׃���ԮaƷ��������������ӯ����������һ���棬��˾���Ӵ�����N���������_�l���������ȣ��������Ϻ;��£�B�˺�C�ˣ��U���Ј�ռ���ʣ�����Ʒ��Ӱ�����ͨ�^�ӹ�����������������˾���N����ӯ�������������m����������

����

����ͨ�^�YԴ�����ϣ���˾����K����ć����YԴ�@ȡ�����ȼӹ���Ʒ���N�۵�ȫ�a�I��wϵ�����L���g�V韣�

����

����4. Ͷ�Y���h�c�L�U��ʾ

����

�����҂��AӋ�� 2017-2019�꣬��˾���F����քe��10.22�|Ԫ��14.69�|Ԫ��20.25�|Ԫ��ͬ�����L14780.40%��43.79%��37.85%��ë���ʷքe��13.83%��15.85%��16.89%��

| �l���uՓ |

| ������ | ������ |

��ԃ��0779-2029779

�S�r���S�أ�������߅��

�D�����]

���¼�ý���f

����Ҫ

���c���]

X