�Ї�ˮ�a�T���W��������Bֳ��e��u���࣬���M�Ј�����ͣ����������~��r�Ӵq����ɽ܇����������S���㽭�����������ϵȵ����~�Bֳ����e�������࣬�V�|ռȫ�����~���a���ı������꽵�͡�2013��V�|���~�a��ռȫ��6�����ң���ռ�^���������������ʡ�ݣ��V�|���К�����h�����Bֳ���g�ȃ��ݣ����~���Bֳ�ܶ�Խ��Խ�a��Խ��Խ�ߡ�Ȼ�����S��ԭ�σr��������ϝq���V�|�Bֳ���~�������ȅsԽ��Խ�͡��@��ă�������һֱ�����������T���ĘI�ߡ�

����

������Ŀ��Ͷ��혵��Ӊ����������Ϻ��Ž�����ɽ���ǵȏV�|��Ҫ���~�Bֳ�^���M�О��ڃɂ��µĵ�̺ʽ�Ų飬��K�ջ�103���{�醖�������rؔ���䡷��ˮ�O�I�о��Ҍ�ȫ������ͽ��x�V�|�Bֳ���~�F�Ͷ��Ʒ�Ј���ֺͮa�I朷ֲ��ȣ�ϣ�������˽�V�|���~�Ј���ǰ��������

����

����

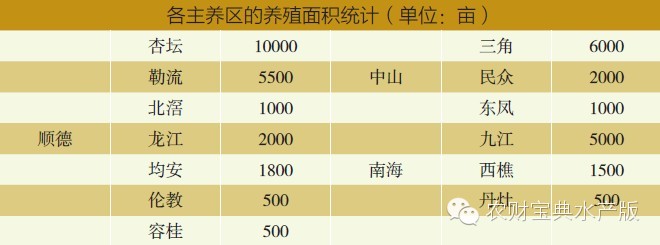

�Bֳ�����ڷ�ɽ��ɽ ����Ј�����25�f������

�������~��Ӳ���~�V���|��Ŀ�����|��Ŀ���k�ơ��k�١�Ŀǰ�҇��Bֳ����ҪƷ�N�О��k�����k�����s���N�������~�����������ߵ��Q����������أ�ɽ�|�����ϵȵأ����k�鸸�����V�|���k��ĸ���s������������һ���s�����~���u���Ͷ�롢�߮a������Ч����BֳƷ�N���s�����~�����ԏ������L�ٶȿ졢�͵������m�ϸ��ܶȸ߮a�Bֳ��

����

����90�����혵µ^�����_ʼ�Bֳ���~����2003-2004���Ҏģ�Bֳ�������ѽ���20����Ěvʷ��Ŀǰ���V�|�^�����~�Bֳ�^����Ҫ�����ڷ�ɽ���Ϻ���혵¡���ˮ������������ɽ���|�P���|�������ǡ��������T�������Qɽ�������h��Ӣ�¡����£��ȵأ����Bֳ��e��4.5�f�����ҡ����У�혵¼s2.5�f������ɽ�s1�f�����Ϻ��s7000����혵¡��Ϻ�����ɽ���ص��Bֳ��eռ�����V�|���~�Bֳ��e��90%���ϡ�

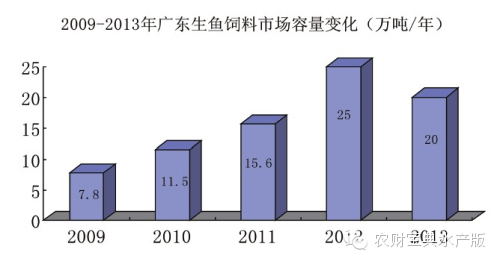

���������rؔ���䡷��ˮ�O�I�о����{��yӋ������혵¡��Ϻ��ȵ�Ŀǰ�ϱ�1.1-1.2���Bֳ����7-9���£���ƽ�����a1�f��Ӌ�㣬һ��Ͷ������_��5-6��/����2012�����~����Ј��N���s25�f����2013���s����20�f����ͬ���½�25%���ҡ�

����

�������˽⣬ȫ������8�f�����Bֳˮ�澫�B���~���V�|ռ����һ�롣�V�|�Bֳ���~���е��쪚��ĵ��탞�ݡ������l���IJʹ�ÏV�|�^���~�L�ٿ졢�a���ߣ�ռȫ�����~�a����6�����ң�����8-9�ɵĮa���h�N�������㽭�ȵء�

����

�������ܶ��Bֳ �B���_ʼ��ҕ�{ˮ

����

�����V�|�Bֳ���~���꣬�Bֳ���g���죬����䷽���g�lչҲ�������졣Ȼ�����S�����⡢��ϡ�ˎƷ���Bֳ�ɱ� ���˽⣬Ŀǰ�������Bֳ���~��ģʽ��Ҫ�Ǿ��B��혵�������Ͷ���ܶ������ڃ��fβ/�����ϣ��a��ƽ���_��1.4�f��/�����ҡ��s�����~�ij��FԴ���Ј����BֳƷ�N�a���ߡ����L���ڶ̵ȵ����@һ��żȻ�Ы@����һ���������BֳƷ�N����ʹ�˹����ȡ�����r�~��ι�B�ɞ���ܡ��S���Bֳ���g�����������~�������߂������l�������͵��������a�����������Ŀǰ�V�|�����ǵ^���~�a����������طN��500��/�������q���F��ƽ��1�f��/�����ң����ˌ���20�������h�����L���������~�Bֳ�^��4000��/����ƽ��ˮƽ��

����

�����߮a��Դ�ڸ��ܶȣ������S֮Խ��Խ�ࡣĿǰ���~��Ҫ���ڠ������Z���Ͼ�����đ�ش����ж��Ȳ������@Щ������Ҫ�������Bֳ�ܶ��^��ˮԴ׃�ɵ�ԭ����ɡ� �����~�@ô�ߵ��ܶȣ�һ��Ҫ��ǰ�{ˮ�A����������º����{ˮ��Ч���ѽ���С�������P�ИI��ʿ��ʾ�����~���Bֳ�ܶ��^�ߣ��Bֳ���gˮƽҪ��ߣ�һ��Ҫ�γ��A���������������ε��^������º����{ˮֻ�DZ�ˮ܇н�����ò���Ȼ�����@ô�ߵ��Bֳ�ܶȣ��Bֳ���к����{ˮҲ���y�����ã���Ҫ�ĵדQˮ�����B�����~��

����

������2011���_ʼ�����ُS���_ʼ�����ƏV�{ˮ�aƷ���B��ʹ���{ˮƷ���M��Ҳ�������ӡ�Ŀǰ�����СС��ˎƷ�S�Ҳ�Ӌ�䔵�����Ҏ����е������I���������a�{ˮ�aƷ�����yӋ��Ŀǰ�Bֳһ�����~��ˎƷ�ɞ�ƽ����1000Ԫ/�������ՏV�|4�f������eӋ�㣬ˎƷ�Ј����_4000�fԪ����ˣ��@���Ј��R���˲���ˎƷ�S�ҡ�

����

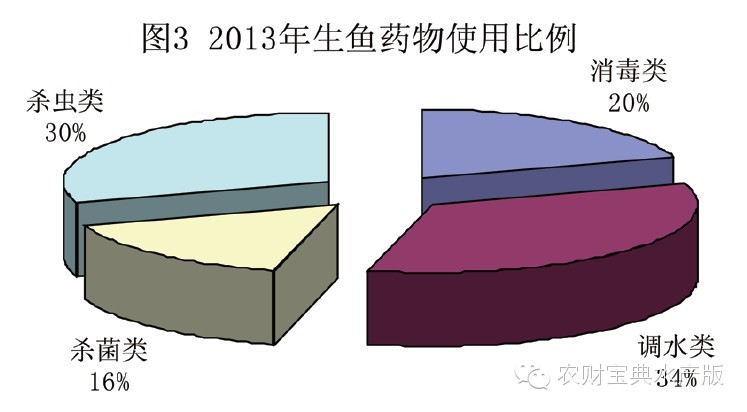

�����ɈD1-�D3��֪���Bֳ���~��ˎ�óɱ���2009���400Ԫ/��������2013���1000/����ˎ�óɱ��������ӡ����Bֳһ�����~������{ˮƷ������2009���13%������2013���34%�������������xքe��2009���35%��42%�½���2013���20%��30%����ˣ����~ˎ�óɱ���������Ҫ�w�F���{ˮ��M�õ����ӡ�

������߮a�� �r���������

������߮a�� �r���������

����

�������D���Կ��������~һ����ÿ���7��8���ǃr��߷��ڣ�һ����9��10�º�r���_ʼ���ԡ��@�����Bֳ�Č��H��r�Q���ġ�

����

�������{���˽⣬�V�|���~ȫ���Ј����l�r���ӵĻ���Ҏ���ǣ���������8���У��Ј����f�~�������r���ܴ��~���Ĝp�ٿ��w��������څ�ݡ������g3-4�����~��Խ�������w�^�ݣ��Bֳ�����ϧ�ۣ��������B���ʵ���Ը�^�ߣ����R��5�����~�_ʼ�a�ѣ��Bֳ����Ҫ�ڮa��ǰ�����~���ۣ������~�w���ݡ�3-5�·��~�r�����^��y��5�º�r����m�ϓP��8����Ѯ���~�_ʼ������8����Ѯ��11����Ѯ���e��10-11�·���ϏS�_ʼ������Ͽ�Bֳ����Ҫ�u�~��߀���˕r���Fȫ���u�~�߷��ڣ����g�S�����~����������u���࣬�r�������څ�ݣ�������ȫ��r����ȡ�12��������ǰ�����L���������ʡ���~���B�^�����D�䣬���~�_ʼԽ�����������٣�ͬ�r�V�|�������~���^10-11�·ݳ��~�߷��ں������µ��~��Ҳ�^�٣��Ј��Ͽ��w���~���٣�����r���_ʼ�ϓP��������ǰ�낀�����ң��r���_��ȫ����ߡ�

����

����һ����r�£��Bֳ���~��Ҫ���������~�����^���~�������~��β���~���^���~��Ͷ��r�gһ����4��5�·ݳ������~�r�g�ڮ����10-11�£������~��Ͷ��r�g��5������6�£����~�r�g�ڮ����12��-�����4�£�β���~��Ͷ��r�g��7�£����~�ĕr�g�ڴ����7��8�¡�

����

��������Bֳ�r�gԽ�L���L�UԽ����Ͷ�YҲ������Ӵ���ˣ������B�������x���Bֳ�^���~�������L���ԁ�����ÿ���7��8�r��ߣ�9��10�r���_ʼ���䡣

����

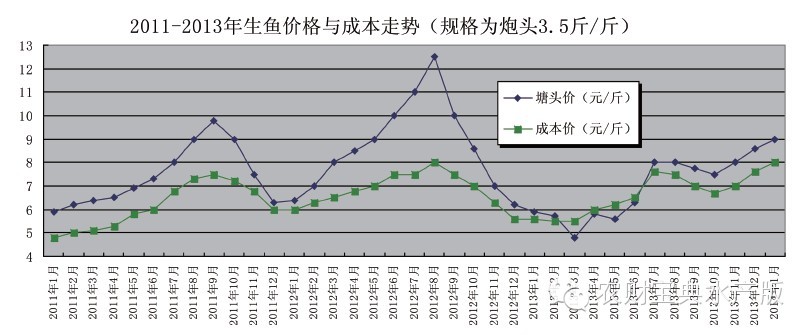

���������rؔ���䡷��ˮ�O�I�о��ҽyӋ��ȫ�����~������ƽ��100�f��/�죬һ�����������żs��4�|�f�Ȼ�������ՏV�|�a��ƽ��1�f��/����һ��Įa�����_��4�|�f�����ң��H�V�|�^�Ĺ������㳬��ȫ��������������ˣ�2013�����~�r�����w���m���ԡ�

����

����2011���°��굽2012��7�·ݣ����~�r��һ·�ߺã�ƽ��2�����ϵ����^���~�yӋ��ߕr���_��12.8Ԫ/�����ҵĺÃr����2012��8���_ʼ���~�rֱ���½�����2013��3��4�·���������5Ԫ/�����ҵĵ̓r��Ŀǰ�����~�r����u��ů��2013��9-11�£����~�^���~�_ʼ���У������ձ鳬�^1Ԫ/�Ŀǰ�����~�r�����^�����Եăr��

����

����ÿ��4-5�����������~�Bֳ���з���r�g����2013����r������c4-5���l���������p��Ӱ푣�2013�����~���Bֳ����2012��Ȝp�ټs30%���ҷ���r�g���w���t��һ�������ҡ�2013�����~�^���~����������������ˮƽ��������β���~���������ܱ������^�࣬��ˣ��������~�ăr���������Ҳ�������^��

����

�����������~�Ľ��������ߣ�����r��ֻ��1-2Ԫ/�2012��Ěvʷ��߃r��H�H���m3���£�����ˣ����B��ֻ�в������Ӯa����������������߮a�������M�Ј�ͣ������㽭�������ȵ����~�Bֳ��e���࣬��ˣ����������������~�r���������

����

�������⣬�V�|�����Bֳ�����L���ı����폊������Bֳ��ȱ���BֳҎ�����s�y�o���@Ҳ�����~�r��������Ҫԭ��֮һ��

��؟�����������ڂ����������Ϣ�������������W�^�c�����IJ����C����ݵĜʴ_�ԡ��ɿ��Ժ���Ч�ԣ��������µ�ԭ�����Լ�����������ֺ̓��ݲ�δ���^��վ�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԣ������Ĝʴ_�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�