�ձ�ÿ���~aƷ���������ǚW�����ҵăɱ�֮�࣬�����ձ����Ƿ�ϲ�g���~�����ò����J���dz��~�����Tʹ���ձ��ɞ��������ω������L�ć���֮һ;�����P���T�yӋ���¼���ÿ��ƽ��ÿ�ܾ͕��Ե�һ����~���@ʹ�¼����^�ձ������֮�ɞ遆���~�������ć��ҡ����Ї����˾��~���הz�����s�h���ځ����������ҡ���Ҋ���Ї���ˮ�a�Ј����������ɹ�����ǰ����

�����挦�@����˯���Ј���ԓ�����ӵĹ��ߣ�������ε��đB�����_�µ��@Ƭ����V�����ھ�����ڵ�ؔ��?

����

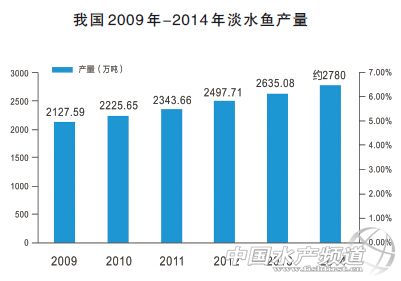

�������ϣ�����ˮ�aƷ���a���Q�����M������҇�ˮ�aƷ�a����������λ������������Ψһһ����ˮ�a�Bֳ�a�����^���Ʈa���ć��ҡ���20���o�_ʼ���O�I�ИI�_ʼ���Ї��d�𣬴����O�����_�O��������һ����ϡ��ӹ����Bֳ��I����������ʮ��������҇��O�I�������ֿ������L���ڲ���16��ĕr�g�ȣ��҇�ˮ�a������1998���3906�f���Ѱlչ��2014���6300�f�����ҡ�

����

�����S���O�I�ИI�Ŀ����d��Խ��Խ������_ʼ�Pע��ˮ�Bֳ�������_ʼ����ͨ�����Bֳ���F�ڵĶ�Ԫ���Bֳģʽ�����S���B�~�ء���ͥͥԺˮ�ء�����ˮ��ȷ�ʽ���V���\�ã��҇����Ќ���1838�fƽ���ĵ�ˮ��e��������_�l����ˮ�a�Bֳ��

����

���������P����������2014-2017���҇���ˮ�~�a�������m���L�����yӋ��2013���҇���ˮ�Bֳ��eͬ�����L1.67%�����⣬2009-2013���҇���ˮ�~�a��������L�ʞ�5.5%���AӋ2014-2018���Ї���ˮ�~�a���������L�ʲ�������5%���ɴ˿����A�y��2015�국ˮ�~�a�����_2932.91���f����

����

����ͨ�^һϵ�Д������Կ������҇���ˮ�Bֳ���f���ڰlչ������ͬ�r��Ŀǰ�҇���ˮ�Bֳ���wˮƽ���ߣ�ͨ�^���������Bֳ�YԴ���ӿ켼�g�ƏV�͑��ã��ИI�����и���Ŀ��g�����⣬�҇���ˮ�~��ڳ��ڡ��ӹ���ʳƷ���I�����ЏV韵İlչǰ����

����

����2013�������y����

����

����2013�����҇���ˮ�Bֳ���y���ص�һ�ꡣ�����ǵ�ˮ�aƷ�K�˃r����ԣ��S���Bֳ��̎��̝�p߅����2013�꣬ȫ����Ҫ��ˮ�BֳƷ�N���Ј��r����m�»����������Ա����^�����~���A���A�е^�IJ��~�c�_���~���A���A�|�^�����~�r���»������ء�����������L�ڲ����Bֳӯ�����g�����s�����F���Bֳ������e̝�p�ĬF��

����

������һ���棬��2013��ԭ���σr��Ĵ���ϝqӰ푣��e�ǵ���ԭ���綹������_4700Ԫ/������������_3800Ԫ/���������ϳɱ��������r������M����ʹ��������~���_�ǵ���ϳɱ����ӽ�0.4Ԫ/��@���Bֳ�����ԟo����ѩ�ϼ�˪��

����

�������������N���dǷ���������������ǰ���~�r�ĵ��ԣ��Bֳ��̝�p�����½��I��ϵĽ��N�̴���Ƿ���y���ջأ��ܶཛ�N�̽��I���ٍ�������y��ؓ���Y����Ϣ������ϏS��Ҳ���Լ��y��Ľ������N����õ���������������������g���Bֳ����Ľ��N�������õ����˵ĮaƷ���S��ͬ���挦�d�N���Ҟ��y��

����

�������2013�꣬ȫ���ܶ�ط����Bֳ���ѽ��B�m̝�p�������ϣ��Bֳ���Ĵ��ܴ�����ڴ���r�£������ИI�������M�˃��y�ľ��أ��^�m����ȥ���ȓ���Խ��Խ��ֿ����Y���y���\�D;�ŗ��@���ИI�������R���D�͵��y�}���ܶ��˲����чLԇ���Lȥ�B�r��з��e���طNˮ�aƷ�������@�ӵĸ�׃��Ȼǰ;δ����

| �l���uՓ |

| ������ | ������ |

��ԃ��0779-2029779

�S�r���S�أ�������߅��

�D�����]

�����Bֳ�C��

����Ҫ

���c���]

X