���������S��~�^����ԣ�����r����8.5-9Ԫ/�����Ͷ�����p��4-5�ɡ��mȻĿǰ�S��~�r��9.8-10Ԫ/�������ů�����Բ����^�������ǽ���ֵ^�l�����S��~׃ɫ�¼��������Bֳ���ē��n��

������������S������������������B������Ӵ�Ͷ���ܶȣ������_ʼ��u���࣬�S֮���������Bֳ�ɱ������߸ߣ�������~�������|���S�X���طN�~���S��~���Bֳ�ԃr�Ȳ������գ������Dz����Bֳ����u�Lԇ�D�B����Ʒ�N����������ʡ���S��~�Bֳˮ���ДU��֮�ݡ�

����ֵ��ע����ǣ����L�ݿ����Ҿ������������N���Ј���ȫ���磬���ƏV֮���ͱ��F���L��ˮ�𣬽��^2-3��İlչ����u���B���J�ɺͽ��ܣ������ɞ���N�Ј������������ǣ�ȫ�������ƏV�^����Ҳ��¶�����ٶ̰壬��δȫ���ƏV�ѱ�ɽկ�������Ч��Q�@Щ�y�}?�@���S���ɞ��ܷ������B���S��~�@�l����Ʒ�N�Bֳ���ĵ��P�I��

����Ͷ��p��4-5�ɣ��������8�f��

�����S��~���V�|�Q�S���~���ֲ��V����������ԭ�⣬ȫ����ˮ����зֲ��������w�m�^С�����a�������|���ۣ�ζ���r�����oС�̣���֬�����䵰���|������16.1%��֬����0.7%���郞��ˮ�aƷ���Ǵ����Mˮ�aƷ��������ڱ������Ϻ������ϡ��������A�|�����ϵȵص����M����u����

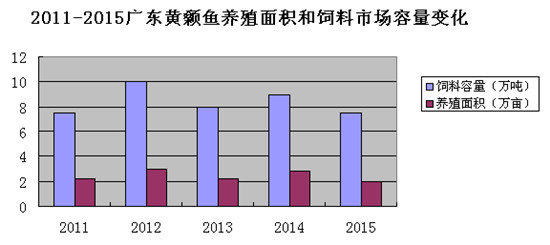

�����V�|���㽭���Ĵ����S��~���y���a�أ��V�������ϡ������ȵؽ���lչ�^�졣���У��V�|�Įa���s��6�f����ռȫ��3�����ϣ����S��~���Įa�^���V�|�������M2�����ң�����8���h�N�A�С��A�|�ȵء�

�������˽⣬�V�|�Bֳ�S��~��2002���_ʼ���Ϻ��^�������Ϫ�塢혵�����悵ȵ������Bֳ�������ѽ���13����Bֳ�vʷ����2004-2005���_ʼ��Ҏģ�Bֳ���Bֳ�^��ֲ������������ǵ��Ϻ�����悡�ɳ�^悡��Ž�悡�����患�혵�����悡�����悡��Ӊ�患���ˮ����患��麣ɏϪ悡�С��患���ɳ��悡����ݲ��_�ȵأ���2006���ѽ��_��1�f�����ϣ���2012���Bֳ��e�U����3�f�����ҡ�

������ӛ���C���{��yӋ��2014��V�|�S��~������Ј������_��9�f������(���������S��~�Bֳ����ʭ��2-3�f��)�����У��Ϻ�4���f����혵�1�f�����������麣�ȵ�1�f�����������ܵ������������w���Ե�Ӱ푣��V�|Ͷ�����p��4-5�ɣ������S��~��ϵ��Ј�����7-8�f����

���������ϝq���Ƹ��Bֳ�ܶ�

�������꣬�S�����⡢��Ϻ�ˎƷ�ăr���ϝq���B�����������Bֳ�ܶȣ����²������l�ʸߡ�

�������˽⣬Ŀǰ�����ǵ^�S��~���Bֳģʽ��Ҫ�Ǿ��Bģʽ��Ͷ��r�gһ����ÿ���5-6�º�9-10�£�Ͷ���ܶ�3-5�fβ/���������C��1.5��/�_���Bֳ���ڞ�12-18���£����a��3500-7000��߮a�Ŀ��_һ�f��Bֳ����12-14�������ҵĮa����3500��4500��/�����Bֳ���ڞ�16-18���µĮa���t��5000��7000��/������2005��2006����ǰ���S��~���Bֳ�ܶȞ�1�fβ/���������^�٣���Ҫ���������xˎƷ�^�࣬�����C��2.5-3��/�_;�������Bֳ�ܶ��ձ�������3-4�fβ/���������C���_1.3-1.5��/�_��

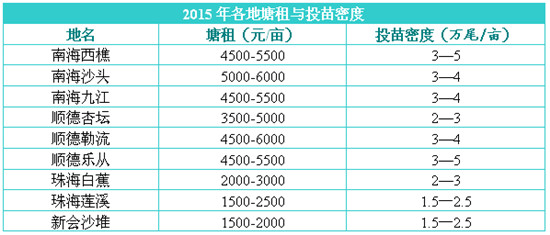

������ӛ�߾C���{�飬Ŀǰ�Ϻ����ԡ��Ž���ɳ�^��혵����������ĵȵص�����ƽ�����_4000-5000Ԫ/�����ң��麣�����ȵ������Եͣ�ƽ��2000-3000Ԫ/�����S��������j�����B����u����Ͷ���ܶȣ��������1�fβ/������������3-4�fβ/�����Bֳ���g�y�ȴ�����ӣ��������y��Ҳ�Ӵ����S֮���࣬�����ǽ���Ġ��������⡢���^����Ѫ���c�Ȳ������^�ձ飬�����F����Ġ���������Ȳ��������ژI�����Ȼ�o�⡣

������ˣ������ϝq������Ͷ���ܶ�����������������S��~�Bֳ�����֡�

�����㽶�~�¼��l�l

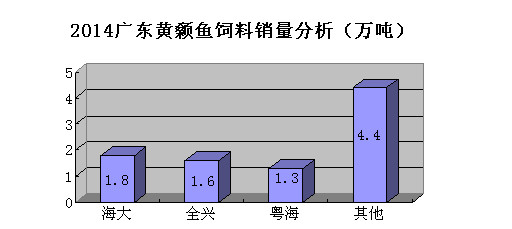

�����mȻ�@�K�Ј������s��һ�K����⣬�v���ǏS�Ҡ���Ҫ�ء��H�Ϻ��Ј��㼯�Y�˺���ȫ�d�����������������������ء�������������������֡��º������d�����A�����yһ��ͨ������̩��ͬ�����ܴ��š��������麣���������������Z�����T�R����̩�塢���ǡ����١����W�W��30��������I��Ŀǰ������ȫ�d�������Ј����~�^�ߣ�ȫ�d�������ڷ�ɽ�^�Ј����~�^�ߣ��������麣�����T�^�Ј����~�^��;����S���N���sռ�����Ј����~��50%���ҡ�

�������Bֳ���ڣ����˹��Bֳ�l���£����F����Ҫ���}�����wɫ׃�����������wɫ��׃��������Ӱ�����Ʒ�rֵ���~�w׃���S(�Q�㽶�~)���������߰��dz�Ҋ�F��������2007-2008��ǰ���㽶�~�ǘI���ձ�F������S����ϼ��gˮƽ�ĸ��M��2010����㽶�~�¼���u�N���E��

����Ȼ����2013���_ʼ�㽶�~�¼����_ʼ�l�����F���������V�|�����ϡ��㽭�ȵض����F�S��~׃ɫ�¼�����ÿ�������I���o�����⡣

��������nj����S��~�Bֳ׃ɫ�ĺ���ԭ����һֱ���_�I�硣�K�ݴ�W�~Ԫ�����������_�l�����S��~�wɫ��׃���c�����~������֮̎������������ˮ��h���l����������Ӱ��wɫ�������⣬��Ҫ�ľ���������|���Bֳ�S��~���wɫ�a�����ش�Ӱ푡�������|���~�w�wɫ��Ӱ푣����|�Ƿ�ӳ��������|���~�w���w����C�ܵ�Ӱ푡�

�����@����l�����S��~׃ɫ�¼����S�����ډ�����һ���ȡ��σ��ݡ����r���~���a��r����ʽ���a�Bֳ���ēpʧ����Ҳ�ЏS��̎����������ϧ�c���N�������Bֳ�����á�

����ӛ�߲��L���������º��������صȹ�˾�䷽������������ʾ�S��~���ڟo�[�~���������ԭ�ϵ�Ҫ��ܸߣ�����S��~׃ɫ�����������Bֳ���w������ϵ��|�����}������ԭ���|���İѿغ��P�I���ܶ���ϏS���o�����C�S��~�ϲ������}��

����ȫ�����Ј����~��u���ӣ��������

�����S��~ȫ������Ј����~��u�����ǽ���N���Ј���һ�����c��ȫ��������Ա������_95%���ϣ�����ëë�~�١��L�ٿ졢�ϱȵ͵�ͻ�����c�������H���B����A��

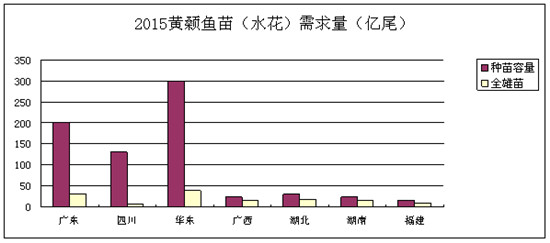

�����麣ɏ����Ͻ��N�����~���ʮ���Ƴ��Ƴ�ȫ����ă��ݣ����J���mȻȫ����ăr���^��ͨ���F�s50Ԫ/�fβ���������㣬�L�����@���ϱ�Ҳ�ͣ��C�����Bȫ��������㡣���Bֳ9���¿��_��4��Ҏ��Ͷιͬ�ӵ���ϣ�һ���ϱ���ͨ����1��2���~�������~���B��2012����ֻ����300�fȫ����ˮ�������r���ٵ��B�����^���đB�ȣ����^1-2��İlչ���B�������J��ȫ����ă��ݣ����깲�u��1500�f��ȫ���硣���Ўׂ��͑�������1�����²��õ�ȫ���硣�����~���f��ԭ�����aȫ����ďS���٣��a�ܴ��ڲ��㣬���Ͻ���4��5�·���ˮ�࣬ȫ����ˮ�������ʵͣ��������ȫ���繩���o����

������ӛ���{���˽⣬Ŀǰ�S��~ȫ������̶ܳ���ߵ��ǏV���������������Ј���ռ6�ɣ������Ј�3-4�ɣ��V�|�Ј�2�ɣ��㽭�Ј�1-2�ɣ��Ĵ�1�ɡ�

�������^���mȻȫ�������Ј��ϵı��F���ۣ������Qʳ��ͨ����Ј����~�������ƏV�^�����Գ��F�����s��������ȫ�����ڂ��y���������a�^�Ј�ռ���ʲ����ߣ���Ҫԭ��������^�������࣬�����ǏV�|�Ј���������ͨģʽ�������ط���ͬ���S��~���^���^��ُ��߀�����^����S����ͨ�̵Čӌӷּ����������M�Ј���ͬ�\�����ء������ƏV�r�������~�оܽ^��ُȫ���磬������g�����١�

�����е��B�������N���J��ȫ�������Ķ̰����_��4��Ҏ����L��׃�����˕r���~�t�a���^�ͣ����^�m�B��5-6��Ҏ��t������Bֳ�����L�����ϴ�ȱˡ��������M���T��������ǵ^�����M�߸�ƫ��5-6�ɴ�Ҏ����S��~�����ȫ���~�������������Ј����r������ʡ���Ӱ��^��������ԕr���~�п϶����x��Ҏ���^�~�����Ϻ��~��������ʾ���@���B���dz����ӡ�

�������ˣ�����ˮ�a���������Y�����J�飬����Ҫԭ����ȫ����Ҏ���R���������ͨ�����4���^Ҏ����S��~ռ�^��������ݱؕ�����Z��ϠI�B��������g�����װl����������F�����~�^�L��ƫ������ȫ���S��~�ƏV�H3-4�꣬Ҳ��Ҫһ���m�����^�̡����Y������ʾ�����y���S��~���Bֳ���g�����������ڷ����ܶȡ����Ͷι��������ֵ�ø��M�ĵط������ܸ�ȫ��l�]ȫ���S��~�ă��ݣ����J��δ���S��~ȫ���������ɞ��Ј�������

�������w���ԣ������Bֳ�S��~�����L���a���ͣ�Ͷ���Ч�治���@�����Ͻ��겡�����ࡢ�������ߣ������Bֳ�S��~���ڏV�|�B����������Խ��Խ�͡����ϏV�|�S��~�ăr�������ܵ���ʡ�a�^���Ƽs�������Ƕ�����ز������ߣ������r�g�p�١�����S��ȫ����׃ů����ʹʡ���ů���r�g��u���L�������B�m�ɂ��������҇��ֵ^���^���Fů����r�����س��~���������ӣ����®��r�V�|�^�S��~�ăr����m�½������ҽ����A�С��V���������^�S��~�Bֳ�lչ�ܿ죬������Įa�^�ďV�|���ѽ��ʬFή�s��B��

| �uՓ�б� | ||||

|

||||

| �l���uՓ |

| ������ | ������ |

��ԃ��0779-2029779

�S�r���S�أ�������߅��

�D�����]

�����Bֳ�C��

����Ҫ

���c���]

X